Werkzeugkasten Nachhaltigkeit

CSRD: Grundlagen

Darum geht's

Die Corporate Sustainability Reporting Directive (CSRD) verpflichtet bestimmte Unternehmen zur Nachhaltigkeitsberichterstattung. Betriebsräte sind dabei erstmals gesetzlich einzubeziehen.

Welche Relevanz hat das Thema für Arbeitnehmervertretungen?

Die Corporate Sustainability Reporting Directive, kurz CSRD, ist eine Richtlinie der Europäischen Union, die die Nachhaltigkeitsberichterstattung von Unternehmen neu regelt. Sie ist für Arbeitnehmervertreter*innen in mehrerlei Hinsicht relevant. Soziale Themen bilden neben ökologischen und ökonomischen Aspekten eine der drei Säulen des Nachhaltigkeitsberichts und sind eng mit der täglichen Arbeit von Betriebs- und Personalräten sowie Arbeitnehmervertreter*innen im Aufsichtsrat verknüpft. Nachhaltigkeitsaktivitäten in Bezug auf die eigene Belegschaft sind dabei ein zentraler Punkt. Außerdem müssen nach der neuen Richtlinie Arbeitnehmervertretungen erstmals explizit in die Nachhaltigkeitsberichterstattung eingebunden werden.

Einordnung der CSRD

Der EU Green Deal, ein strategisches Rahmenwerk der Europäischen Union, zielt darauf ab, Europa bis zum Jahr 2050 klimaneutral zu machen. Der Plan fußt auf der Überzeugung, dass wirtschaftliches Wachstum von der Ressourcennutzung entkoppelt werden muss, um eine nachhaltige, ressourcenschonende und umweltfreundliche Wirtschaft zu fördern. Dafür hat die Europäische Union in den vergangenen Jahren mehrere Regelungen erlassen. Im Rahmen der Nachhaltigkeitsberichterstattung sind die CSRD, die SFDR und die EU-Taxonomie zentrale Elemente: Die CSRD-Richtlinie ist eine Weiterentwicklung der derzeit gültigen Non financial Reporting Directive NFRD (in Deutschland umgesetzt durch das CSR-RUG) und legt Berichtspflichten für Unternehmen fest, um Transparenz über deren Nachhaltigkeitsleistungen zu schaffen. Die SFDR verpflichte Finanzmarktteilnehmer, nachhaltige Investitionen offenzulegen. Die EU-Taxonomie dient als gemeinsamer Bewertungsrahmen, um wirtschaftliche Aktivitäten hinsichtlich ihrer (in erster Linie ökologischen) Nachhaltigkeit einzuordnen und so Investitionsentscheidungen und Berichterstattung konsistent zu gestalten.

Artikel 19a, Absatz 5 der CSRDDie Unternehmensleitung unterrichtet die Arbeitnehmervertreter auf geeigneter Ebene und erörtert mit ihnen die einschlägigen Informationen und die Mittel zur Einholung und Überprüfung von Nachhaltigkeitsinformationen. Die Stellungnahme der Arbeitnehmervertreter wird gegebenenfalls den zuständigen Verwaltungs-, Leitungs- und Aufsichtsorganen mitgeteilt.

In Deutschland sind damit die Betriebsräte gemeint. Durch diese neue, gesetzlich verankerte Stellung ergeben sich für sie auch neue Möglichkeiten. Sie hilft ihnen dabei, eigene Themen auf die Nachhaltigkeitsagenda zu setzen und liefert zudem Argumente dafür, Weiterbildungen oder Schulungen im Bereich der Nachhaltigkeit einzufordern.

Der Aufsichtsrat prüft den Nachhaltigkeitsbericht. Die Stellungnahme, die der Betriebsrat abgeben kann, wird dem Aufsichtsrat zugeleitet – und damit in mitbestimmten Unternehmen auch den Arbeitnehmervertreter*innen im Aufsichtsrat. So kann der Aufsichtsrat die Sichtweise des Betriebsrats in seine inhaltliche Prüfung des Nachhaltigkeitsberichts einfließen lassen.

Das Thema Nachhaltigkeit eröffnet dem Aufsichtsrat im Rahmen seines Überwachungsauftrags konkrete Handlungsmöglichkeiten. Der Aufsichtsrat hat den Vorstand zu überwachen; damit sind auch die Unternehmensstrategie und das Risikomanagement- und Überwachungssystem Teil seiner Überwachungsaufgabe. Der Deutsche Corporate Governance Kodex (DCGK) empfiehlt explizit, dass der Aufsichtsrat überwachen soll, wie der Vorstand seinen nachhaltigkeitsbezogenen Aufgaben nachkommt. Darüber hinaus soll das interne Kontroll- und Risikomanagementsystem auch auf nachhaltigkeitsbezogene Belange ausgerichtet sein. Die nachhaltige Unternehmensstrategie – die laut DCGK Auskunft darüber geben soll, wie die wirtschaftlichen, ökologischen und sozialen Ziele in einem ausgewogenen Verhältnis umzusetzen sind – und das Management nachhaltiger Risiken sind Bestandteil der Nachhaltigkeitsberichterstattung gemäß der CSRD. Bei den Vorstandsvergütungssystemen, die ebenfalls in den Zuständigkeitsbereich des Aufsichtsrats fallen, spielt die Bindung von Teilen der Vergütung an nachhaltige Kriterien eine zunehmend wichtige Rolle. Die Nachhaltigkeitsberichterstattung nach der CSRD soll die hierzu nötige Transparenz schaffen.

Aufsichtsräte sollten für die Prüfung der Nachhaltigkeitsberichterstattung gezielt Kompetenzen aufbauen. Da darüber im Bereich der Nachhaltigkeit in Zukunft berichtet werden muss, wird sichtbar, wenn Kompetenzen fehlen. Diese Transparenz kann der Aufsichtsrat nutzen, um Expertise hinsichtlich Nachhaltigkeit einzufordern, sei es in Form von Schulungen oder externer Unterstützung.

In den mit der CSRD verknüpften European Sustainability Reporting Standards (ESRS) für die Nachhaltigkeitsberichterstattung ist der Belegschaft des Unternehmens ein eigener Standard gewidmet. Ein weiterer Standard richtet sich an die Belegschaft in der Wertschöpfungskette. Dabei müssen jeweils unter anderem Angaben zu den Verfahren zur Einbeziehung der Belegschaft und deren Vertreter*innen gemacht werden. Die Themen dieser Standards haben enge Bezüge zum Arbeitsalltag von Betriebsräten: Es geht um Arbeitsbedingungen und Chancengleichheit. Die Bedeutung dieser Themen für die Mitbestimmung liegt auf der Hand.

Transparenzgesetze wirken durch den Druck der Öffentlichkeit: Unternehmen möchten sich nach außen positiv darstellen und im Branchenvergleich gut abschneiden. Wenn Kennzahlen und Informationen erst einmal veröffentlicht sind, entsteht daraus in der Regel der Wunsch, sie in Richtung einer Verbesserung zu beeinflussen. Für die Arbeitnehmervertretungen bedeutet das, dass sie durch die Richtlinie und die zugehörigen ESRS-Standards ein Instrument zur Verfügung haben, um die Nachhaltigkeitsleistung und insbesondere soziale Aspekte beurteilen zu können. Dadurch entsteht allerdings nicht das Recht auf bestimmte Nachhaltigkeitsleistungen.

CSRD – was ändert sich bei der Nachhaltigkeitsberichterstattung?

Die Richtlinie ist Anfang 2023 in Kraft getreten und ersetzt die NFRD (Non Financial Reporting Directive).

Ihre wichtigsten Ziele sind:

- Verbesserung der Nachhaltigkeitsberichterstattung;

- Stärkung der Transparenz und Vergleichbarkeit;

- Förderung der Integration von ESG-Faktoren.

Die CSRD weitet den Anwenderkreis der berichtspflichtigen Unternehmen erheblich aus. Waren bislang circa 500 große Finanzdienstleister und börsennotierte Unternehmen mit mehr als 500 Beschäftigten in Deutschland berichtspflichtig, werden künftig Unternehmen mit anderen Kriterien erfasst. Unabhängig von dem Kriterium der Börsennotierung werden Unternehmen stufenweise berichtspflichtig, die zwei der drei folgenden Kriterien erfüllen:

- mehr als 250 Mitarbeiter*innen

- eine Bilanzsumme von mehr als 25 Millionen Euro

- ein Jahresumsatz von mehr als 50 Millionen Euro

Das werden in Deutschland circa 15.000 Unternehmen sein.

Außerdem werden die inhaltlichen Ansprüche an die Nachhaltigkeitsberichterstattung ausgeweitet, eigene Berichtsstandards, die ESRS-Standards (European Sustainability Reporting Standards), spezifizieren und standardisieren die Nachhaltigkeitsberichterstattung. Statt nichtfinanzielle Erklärung heißt der Bericht nun „Nachhaltigkeitsbericht“ und muss in den Lagebericht integriert werden. Die Berichterstattung gemäß der europäischen Taxonomie-Verordnung ist nach wie vor Bestandteil der verpflichtenden Nachhaltigkeitsberichterstattung. Die Prüfung des Berichts mit begrenzter Sicherheit („limited assurance“) wird zur Pflicht.

Die CSRD behandelt die drei Themenfelder Umwelt (Environment), Soziales (Social) und Unternehmensführung (Governance), abgekürzt mit „ESG“.

Im Bereich Umwelt werden die Themen Klimawandel, Umweltverschmutzung, Wasser- und Meeresressourcen, biologische Vielfalt und Ökosysteme sowie Ressourcennutzung und Kreislaufwirtschaft behandelt.

Im sozialen Bereich geht es um Faktoren wie Arbeitsbedingungen, Tarifverhandlungen, Gleichstellung und Nichtdiskriminierung sowie Vielfalt und Inklusion.

Der Bereich der Governance umfasst die Rolle der Verwaltungs-, Leitungs- und Aufsichtsorgane und deren für Nachhaltigkeitsaspekte notwendiges Fachwissen, aber auch die unternehmensinternen Kontroll- und Risikomanagementsysteme sowie Informationen über Unternehmensethik und -kultur.

Die CSRD ist eine Transparenzrichtlinie, die keine Strukturen oder festen Grenzwerte vorschreibt, jedoch Transparenz zu bestimmten Themen fordert. Welche Themen das sind, wird in der sogenannten Wesentlichkeitsanalyse vom Unternehmen selbst festgelegt. Dabei sind die Stakeholder*innen beziehungsweise Interessenträger*innen des Unternehmens einzubinden. Die Offenlegung der Informationen ist der wesentliche Hebel, der zu einer Verbesserung der Nachhaltigkeitsaktivitäten führen soll. Die Prüfung durch eine unabhängige Instanz, die Wirtschaftsprüfer, soll analog zur Finanzberichterstattung sicherstellen, dass die Informationen zuverlässig sind.

Die CSRD verlangt von den Unternehmen Angaben zur Vereinbarkeit ihres Geschäftsmodells und ihrer Strategie mit dem Übergang zu einer nachhaltigen Wirtschaft und der Begrenzung der Erderwärmung auf 1,5 °C im Einklang mit dem Pariser Klimaabkommen. In den ESRS ist diese Angabepflicht in den Umweltstandard zum Klimaschutz integriert und wird „Transitionsplan“ beziehungsweise „Übergangsplan“ genannt. Trotz der Verortung in den Umweltstandards haben solche Übergangspläne auch eine soziale Dimension (siehe unten).

Eine konsolidierte Berichterstattung ist grundsätzlich zulässig. Falls ein Unternehmen konsolidiert berichtet, muss es offenlegen, welche (Sub-)Unternehmen zum Konsolidierungskreis gehören und in welchem Umfang es die vor- und nachgelagerte Wertschöpfungskette einbezieht. Bei erheblichen Unterschieden innerhalb des Konsolidierungskreises muss das Unternehmen die Informationen gegebenenfalls nach Ländern oder Standorten differenzieren. Die Möglichkeit, im Rahmen der konsolidierten Berichterstattung von einer eigenen Berichterstattung befreit zu werden, gilt nicht für große kapitalmarktorientierte Tochterunternehmen, die eine eigene Nachhaltigkeitsberichterstattung erstellen müssen.

Die CSRD bedarf jeweils einer nationalen Umsetzung in den Mitgliedstaaten der EU. Die Frist dafür ist im Juni 2024 abgelaufen, ohne dass Deutschland und einige andere EU-Mitgliedstaaten ein nationales Umsetzungsgesetz verabschiedet haben. Gegen diese Staaten wurden daher Vertragsverletzungsverfahren eingeleitet. Solange kein entsprechendes nationales Gesetz vorliegt, bleiben die Anforderungen der CSRD für deutsche Unternehmen unverbindlich. Das ESRS-Rahmenwerk kann aber freiwillig angewendet werden.

Übergangsregelungen

Die CSRD sieht eine stufenweise Ausweitung der berichtspflichtigen Unternehmen vor.

- Direkt nach der Umsetzung in nationales Recht müssen nur die Unternehmen nach den ESRS-Standards berichten, die auch nach der alten EU-Richtlinie NFRD bereits berichtspflichtig waren.

- Für alle anderen Unternehmen aus dem Anwenderkreis wären die ESRS erstmalig für das Geschäftsjahr 2025 anzuwenden gewesen. Hier hat das Europäische Parlament aber zwischenzeitlich entschieden, die Anwendung um zwei Jahre zu verschieben.

- Für kapitalmarktorientierte KMUs, nichtkomplexe Kreditinstitute und firmeneigene Versicherungsunternehmen sollte ursprünglich das Geschäftsjahr 2026 als erstes Berichtsjahr gelten. Auch hier wurde die Anwendung vom Europäischen Parlament um zwei Jahre verschoben.

Das Geschäftsjahr 2028 gilt auch für alle Nicht-EU-Unternehmen, die am europäischen Kapitalmarkt beteiligt sind, als erstes Jahr, über das nach den neuen Regelungen berichtet werden muss.

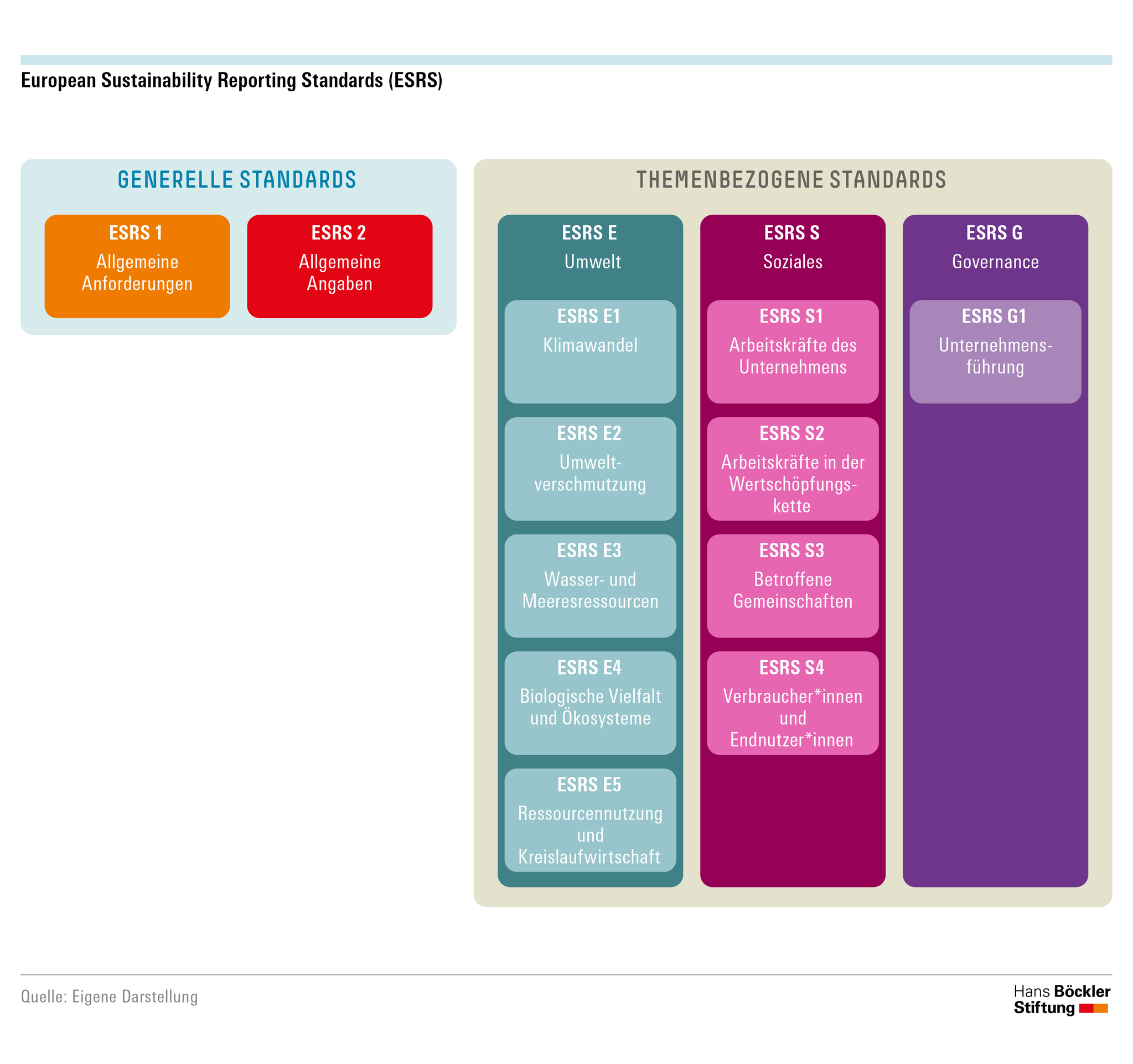

Die European Sustainability Reporting Standards (ESRS)

Die ESRS-Standards sind verpflichtende, EU-weit einheitliche Standards für die Nachhaltigkeitsberichterstattung. Sie wurden als Ergänzung parallel zur CSRD von der EFRAG (European Financial Reporting Advisory Group) im Auftrag der EU erarbeitet. Die Hans-Böckler-Stiftung hat eine Arbeitshilfe erstellt, die detailliertere Informationen zu den Standards und ihrer möglichen Nutzung durch Arbeitnehmervertretungen enthält. Anders als die CSRD wurden die Standards als sogenannter delegierter Rechtsakt erlassen und benötigen somit keine nationale Umsetzung. Allerdings ist ihre verpflichtende Anwendung an das deutsche Umsetzungsgesetz geknüpft.

Die ESRS-Standards gliedern sich in allgemeine, themenspezifische und sektorspezifische Standards.

Die beiden allgemeinen Standards sind für alle Unternehmen verbindlich. Der erste Standard (ESRS 1) erläutert den Aufbau, die Formulierungsgrundsätze und die zugrunde liegenden Konzepte der ESRS-Standards und legt allgemeine Anforderungen an die Erstellung und Darstellung nachhaltigkeitsbezogener Informationen fest. Im zweiten Standard (ESRS 2) werden die Angabepflichten zu den Informationen definiert, die ein Unternehmen auf allgemeiner Ebene für alle wesentlichen Nachhaltigkeitsaspekte vorlegen muss – und zwar in den Berichterstattungsbereichen Governance, Strategie, Management der Auswirkungen, Risiken und Chancen sowie Kennzahlen und Ziele.

Die zehn themenspezifischen Standards unterteilen sich in die drei Themenbereiche Umwelt (Environment), Soziales (Social) und Unternehmensführung (Governance), zusammengefasst als „ESG“. Für die Themenfelder Umwelt und Soziales existieren mehrere Standards, die sich auf verschiedene Aspekte oder Zielgruppen beziehen. Die meisten Angabepflichten in diesen Standards hängen vom Ergebnis der unternehmensspezifischen Wesentlichkeitsanalyse ab, die jedes Unternehmen durchführen muss. Dies bedeutet, dass ein Standard großenteils nur angewendet werden muss, wenn die davon abgedeckten Aspekte für das jeweilige Unternehmen als wesentlich bewertet werden. (In Kapitel 4 wird die Wesentlichkeitsanalyse und das Prinzip der doppelten Wesentlichkeit näher erläutert.)

Die themenbezogenen Standards enthalten verschiedene Datenpunkte und Angabepflichten. Der Standard zum Klimawandel (ESRS E1) ist mit über 200 qualitativen und quantitativen Datenpunkten der umfangreichste. An zweiter Stelle folgt der Standard für soziale Themen bezüglich der eigenen Belegschaft (ESRS S1) mit 198 Datenpunkten. Davon sind 109 verpflichtend, sobald der jeweilige Aspekt des ESRS S1 als wesentlich bewertet wird.

Die fünf Umweltstandards weisen starke strukturelle Ähnlichkeiten auf. So muss in jedem Standard zu den themenbezogenen Strategien, den Auswirkungen, Risiken und Chancen sowie zu Maßnahmen, Zielen und Kennzahlen berichtet werden. Ergänzend gibt es themenspezifische Angabepflichten, beispielsweise Kennzahlen zu CO2-Emissionen (Klimawandel), Wasserverbrauch (Wasser- und Meeresressourcen) oder Abfällen (Ressourcennutzung und Kreislaufwirtschaft). Eine Besonderheit beim Klimawandel-Standard: Stuft ein Unternehmen den Klimawandel als nicht wesentlich ein und lässt entsprechende Angaben aus, muss es dies ausführlich begründen und zukünftige Bedingungen analysieren, die zu einer Neubewertung führen könnten.

Die vier Sozialstandards folgen einer stakeholderorientierten Struktur. Sie sind so aufgebaut, dass sich jeder Standard mit einer spezifischen Personengruppe befasst: mit der eigenen Belegschaft, den Arbeitskräften in der Wertschöpfungskette, den betroffenen Gemeinschaften sowie mit den Verbraucher*innen und Endnutzer*innen. Für Arbeitnehmervertretungen sind vor allem die ersten beiden Standards relevant. Sie sind strukturell sehr ähnlich aufgebaut, allerdings ist der Standard für die eigene Belegschaft deutlich umfangreicher. Inhaltlich geht es hauptsächlich um die Themen Arbeitsbedingungen und Chancengleichheit mit ihren jeweiligen Teilbereichen.

Im Themenbereich Governance (ESRS G1) gibt es nur einen Standard. Er umfasst Strategien für die Unternehmenspolitik und -kultur, die Verhinderung und Aufdeckung von Korruption und Bestechung, politische Einflussnahme und Lobbytätigkeiten sowie das Management der Beziehungen zu Lieferant*innen einschließlich der Zahlungspraktiken.

Die ESRS-Standards sehen Übergangsregelungen vor, um ihre Anwendung zu erleichtern. Dabei gilt ein Teil der Erleichterungen nur für Unternehmen mit weniger als 750 Beschäftigten.

- Bei den allgemeinen Standards gilt die Angabepflicht über die Auswirkungen der wesentlichen Chancen und Risiken auf die Finanzlage, die finanzielle Leistungsfähigkeit und den Cashflow (ESRS 2) erst ab dem zweiten Berichtsjahr. Wenn die Erstellung quantitativer Angaben nicht durchführbar ist, genügen in den ersten drei Berichtsjahren qualitative Angaben; spätestens ab dem vierten Berichtsjahr müssen quantitative Angaben veröffentlicht werden.

- In allen fünf Umweltstandards (ESRS E1–E5) ist es im ersten Berichtsjahr möglich, auf Angaben zu den finanziellen Effekten umweltbezogener Auswirkungen, Chancen und Risiken zu verzichten. Quantitative Angaben sind spätestens im vierten Berichtsjahr erforderlich. Eine Ausnahme bilden die Angaben zum Klimawandel (ESRS 1): Hier darf ab dem zweiten Berichtsjahr nur dann von quantitativen Informationen abgesehen werden, wenn deren Erstellung nicht realisierbar ist. Der Umweltstandard zu biologischer Vielfalt und Ökosystemen (ESRS E4) kann von Unternehmen mit weniger als 750 Beschäftigten in den ersten beiden Berichtsjahren komplett ausgelassen werden. Unternehmen mit bis zu 750 Mitarbeitenden müssen im ersten Berichtsjahr keine Angaben zu Scope-3- und Gesamt-THG-Emissionen (ESRS E1) machen.

- Unternehmen mit bis zu 750 Mitarbeitenden können im ersten Berichtsjahr auf die Sozialstandards vollständig verzichten. Für die Standards ESRS S2–S4, die sich auf die Beschäftigten in der Wertschöpfungskette, die betroffenen Gemeinschaften und die Verbraucher*innen/Endnutzer*innen beziehen, gilt diese Befreiung auch für das zweite Berichtsjahr.

- Beim Sozialstandard für Arbeitskräfte des Unternehmens (ESRS S1) dürfen größere Unternehmen (mehr als 750 Beschäftigte) im ersten Berichtsjahr folgende Angaben auslassen:

- Merkmale der nicht angestellten Arbeitskräfte in der unternehmenseigenen Belegschaft (S1-7);

- tarifvertragliche Abdeckung und sozialer Dialog (S1-8) in Ländern außerhalb des europäischen Wirtschaftsraums;

- soziale Absicherung (S1-11);

- Prozentsatz der Beschäftigten mit Behinderungen (S1-12);

- Schulungen und Kompetenzentwicklung (S1-13);

- Gesundheitsschutz und Sicherheit (S1-14).

- Vereinbarkeit von Berufs- und Privatleben (S1-15).

- Ab dem ersten Berichtsjahr müssen diese Unternehmen (mehr als 750 Beschäftigte) – unter dem Vorbehalt der Wesentlichkeit – zu folgenden Themen Angaben machen:

- tarifvertragliche Abdeckung und sozialer Dialog im europäischen Wirtschaftsraum (S1-8);

- Diversitätsparameter (S1-9);

- angemessene Entlohnung (S1-10);

- Vergütungsparameter (S1-16);

- Vorfälle, Beschwerden und schwerwiegende Auswirkungen in Zusammenhang mit Menschenrechten (S1-17).

- Für den Governance-Standard (ESRS G1) gibt es keine Übergangsregelung.

Die Wesentlichkeitsanalyse und die doppelte Wesentlichkeit

Die Wesentlichkeitsanalyse als Instrument zur Ermittlung wesentlicher Nachhaltigkeitsthemen von Unternehmen existiert unabhängig von der CSRD, allerdings wird ihre Methodik durch die Richtlinie spezifiziert und klarer definiert. Eng damit verbunden ist das Prinzip der doppelten Wesentlichkeit, das der Wesentlichkeitsanalyse zugrunde liegt. Dieses Prinzip war bereits bei der Vorgänger-Richtlinie vorgesehen, die CSRD hat die Anforderungen hier jedoch präzisiert.

Die Wesentlichkeitsanalyse bildet die Grundlage des Nachhaltigkeitsberichts; dieses Instrument ermittelt die Nachhaltigkeitsaspekte, die für das Unternehmen wesentliche Auswirkungen, Chancen oder Risiken haben. Ihr Ergebnis entscheidet, über welche Themen berichtet werden muss und welche themenspezifischen Standards angewendet werden müssen.

Das Prinzip der doppelten Wesentlichkeit wird als Wesentlichkeit mit zwei Perspektiven definiert (Inside-out-Perspektive/Outside-in-Perspektive): Die Inside-out-Perspektive betrachtet die Auswirkungen der Unternehmenstätigkeit auf die jeweilige Angelegenheit (Wesentlichkeit der Auswirkungen); bei der Outside-in-Perspektive geht es darum, wie sich diese Angelegenheiten auf die Entwicklung, Leistung und Position des Unternehmens auswirken (finanzielle Wesentlichkeit). In der Berichterstattung nach der NFRD wurde in der Praxis die Auswahl wesentlicher Aspekte und Themen auf diejenigen beschränkt, die in beiden Perspektiven wesentlich sind. Hier stellt die CSRD unmissverständlich klar, „dass Unternehmen jeden Wesentlichkeitsaspekt eigenständig betrachten und sowohl Informationen, die nach beiden Aspekten wesentlich sind, als auch Informationen offenlegen sollten, die nur nach einem Aspekt wesentlich sind“ (CSRD, Erwägungsgrund 29).

In den ESRS-Standards wird die Definition der doppelten Wesentlichkeit weiter präzisiert. Demnach gilt ein Aspekt aus der Inside-out-Perspektive als wesentlich, wenn er sich auf die wesentlichen tatsächlichen oder potenziellen, positiven oder negativen Auswirkungen des Unternehmens auf Menschen oder die Umwelt innerhalb kurz-, mittel- oder langfristiger Zeithorizonte bezieht. Dazu gehören Auswirkungen, die sowohl mit der eigenen Geschäftstätigkeit und der vor- und nachgelagerten Wertschöpfungskette des Unternehmens als auch mit seinen Produkten und Dienstleistungen sowie mit seinen Geschäftsbeziehungen zusammenhängen. Geschäftsbeziehungen umfassen die vor- und nachgelagerte Wertschöpfungskette des Unternehmens und beschränken sich nicht auf direkte Vertragsverhältnisse.

Aus der Outside-in-Perspektive (finanzielle Wesentlichkeit) gelten Aspekte als wesentlich, wenn sie erhebliche finanzielle Effekte auf das Unternehmen haben oder wenn dies nach vernünftigem Ermessen zu erwarten ist. Dies trifft zu, wenn durch einen Nachhaltigkeitsaspekt Risiken oder Chancen entstehen, die innerhalb von kurz-, mittel- oder langfristigen Zeithorizonten einen wesentlichen Einfluss auf die Entwicklung, die Finanzlage, die Ertragslage, die Zahlungsströme, den Zugang zu Finanzmitteln oder die Kapitalkosten des Unternehmens haben oder wenn ein solcher Einfluss zu erwarten ist. Risiken und Chancen können sich aus Ereignissen in der Vergangenheit oder in der Zukunft ergeben. Die finanzielle Wesentlichkeit eines Nachhaltigkeitsaspekts ist nicht auf Aspekte beschränkt, die unter die Kontrolle des Unternehmens fallen, sondern umfasst auch Informationen über wesentliche Risiken und Chancen, die auf Geschäftsbeziehungen außerhalb des Konsolidierungskreises zurückzuführen sind.

Durch die Anwendung des Prinzips der doppelten Wesentlichkeit nach Definition der CSRD erweitert sich der Berichtsrahmen für die Unternehmen.

Die Rolle der Stakeholder*innen

Im EU-Gesetzestext der CSRD werden die Stakeholder*innen in mehreren der 80 vorangestellten Erwägungsgründe genannt. Die Verbesserung des konstruktiven Dialogs mit allen Stakeholder*innen wird als einer der Vorteile von klimabezogener Berichterstattung von Unternehmen beschrieben. Die Unternehmen profitieren von der Berichterstattung als Grundlage für einen besseren Dialog und eine bessere Kommunikation mit ihren Interessenträger*innen. Dahinter steht die Überzeugung, dass Stakeholder*innen wertvolles Feedback und Einblicke in die Erwartungen und Bedürfnisse der Interessengruppen geben können. Umgekehrt geht die EU davon aus, dass Unternehmen bei fehlenden Nachhaltigkeitsinformationen Nachteile haben, sowohl was die Anlageentscheidungen auf dem Finanzmarkt, die Reputation bei den Bürger*innen als auch die nachhaltige Gestaltung von Geschäftsmodellen angeht.

Wer sind Stakeholder*innen?

Als Beispiele für Stakeholder*innen beziehungsweise Interessenträger*innen nennt die CSRD Unternehmen, Investor*innen, Organisationen der Zivilgesellschaft, Gewerkschaften und Arbeitnehmervertreter*innen, außerdem Nichtregierungsorganisationen, Sozialpartner und von den Tätigkeiten der Unternehmen betroffene Gemeinschaften.

In den ESRS-Standards wird der Begriff genauer definiert. Demnach sind Interessenträger*innen Personen oder Gruppen, die das Unternehmen beeinflussen oder von ihm beeinflusst werden können.

Es werden zwei Hauptgruppen definiert, die sich teilweise überschneiden:

- betroffene Interessenträger*innen: Einzelpersonen oder Gruppen, deren Interessen von den Tätigkeiten des Unternehmens und seinen direkten und indirekten Geschäftsbeziehungen in seiner gesamten Wertschöpfungskette betroffen sind oder betroffen sein könnten, sei es auf positive oder negative Weise;

- Nutzer*innen von Nachhaltigkeitserklärungen: Hauptnutzer der Finanzberichterstattung zu allgemeinen Zwecken (bestehende und potenzielle Investoren, Kreditgeber und andere Gläubiger, einschließlich Vermögensverwalter, Kreditinstitute, Versicherungsunternehmen) und sonstige Nutzer der Nachhaltigkeitserklärungen, einschließlich der Geschäftspartner, Gewerkschaften und Sozialpartner des Unternehmens, der Zivilgesellschaft sowie Nichtregierungsorganisationen, Regierungen, Analyst*innen und Wissenschaftler*innen.

An anderer Stelle werden weitere Kategorien von Interessenträger*innen genannt: Arbeitnehmer*innen und andere Arbeitskräfte, Lieferanten, Verbraucher*innen, Kund*innen, Endnutzer*innen, lokale Gemeinschaften und schutzbedürftige Gruppen, Behörden, einschließlich Regulierungsbehörden, Aufsichtsbehörden und Zentralbanken. Auch die Natur kann nach Definition der ESRS-Standards „stiller Stakeholder“ sein.

Arbeitnehmer*innen und ihre Vertretungen sowie Gewerkschaften gehören nach Definition der CSRD und der zugehörigen ESRS explizit zu den Stakeholder*innen oder Interessenträger*innen von Unternehmen (vgl. Kasten). Im gesamten Prozess der Nachhaltigkeitsberichterstattung spielen Stakeholder*innen eine zentrale Rolle. Die CSRD verlangt Informationen zur Art und Weise, wie das Unternehmen den Belangen seiner Interessenträger*innen und den Auswirkungen seiner Tätigkeiten auf Nachhaltigkeitsaspekte in seinem Geschäftsmodell und seiner Strategie Rechnung trägt (CSRD, Artikel 19a).

Die ESRS formulieren konkret, wie die Stakeholder*innen einbezogen werden und welche Bedeutung ihre Standpunkte und Interessen haben. Die Zusammenarbeit mit betroffenen Interessenträger*innen ist für das Verfahren zur Erfüllung der Sorgfaltspflicht des Unternehmens und die Analyse der nachhaltigkeitsbezogenen Wesentlichkeit laut den Standards von entscheidender Bedeutung. Dazu gehören explizit auch „die Verfahren zur Ermittlung und Bewertung tatsächlicher und potenzieller negativer Auswirkungen, die dann in das Bewertungsverfahren einfließen, um die wesentlichen Auswirkungen für die Zwecke der Nachhaltigkeitsberichterstattung zu ermitteln“, also die Wesentlichkeitsanalyse (ESRS 1 Nr. 24). Sie erfolgt auf der Grundlage des Dialogs mit den betroffenen Interessenträger*innen (ESRS 1 AR 24). Bei der Auswirkungsperspektive sollen die Interessenträger*innen sowohl Objekt als auch Subjekt der Ermittlungen sein. Das heißt, die Auswirkungen des Unternehmenshandelns auf die Interessenträger*innen sollen betrachtet werden, ermittelt werden sie – sowohl was negative als auch was positive Auswirkungen angeht – in Zusammenarbeit mit ihnen.

Darüber hinaus soll dargestellt werden, wie die Interessen und Standpunkte der Stakeholder*innen in der Strategie und dem Geschäftsmodell berücksichtigt wurden und inwieweit ihre Interessen und Standpunkte nachvollziehbar sind (ESRS 2, SBM-2). Damit soll die Qualität der Einbeziehung für Außenstehende transparent werden. Dazu muss das Unternehmen die wichtigsten Interessenträger*innen identifizieren. Für jede identifizierte Gruppe gibt es an, ob eine Einbeziehung erfolgt und um welche Kategorien von Interessenträger*innen es sich handelt. Zweck und Organisation der Einbeziehung müssen ebenso dargelegt werden wie die Berücksichtigung der Ergebnisse durch das Unternehmen. Der Standard geht davon aus, dass die Sichtweise von Stakeholder*innen dazu führen kann, dass ein Unternehmen seine Strategie und/oder sein Geschäftsmodell geändert hat oder ändern will, um den Interessen und Standpunkten seiner Interessenträger*innen Rechnung zu tragen. In diesem Fall soll das Unternehmen hierzu ebenfalls Bericht erstatten, sowohl was die weiteren Schritte und den Zeitplan angeht als auch, ob zu erwarten ist, dass sich das Verhältnis zu den Interessenträger*innen und ihren Standpunkten durch diese Schritte ändert.

Auch die Verwaltungs-, Leitungs- und Aufsichtsorgane sollen über die Standpunkte und Interessen der betroffenen Interessenträger*innen bezüglich der nachhaltigkeitsbezogenen Auswirkungen des Unternehmens informiert werden, über das Ob und das Wie soll im Nachhaltigkeitsbericht Transparenz hergestellt werden.

Grundsätzlich soll das Unternehmen beschreiben, wie es nachverfolgt, ob seine Konzepte und Maßnahmen im Rahmen seiner Nachhaltigkeitsaktivitäten wirksam sind. Dazu soll es Zielvorgaben machen und beschreiben, ob und wie die Interessenträger*innen in die Festlegung der Ziele für jeden wesentlichen Nachhaltigkeitsaspekt einbezogen wurden.

Alle Unternehmen im Anwendungsbereich der CSRD müssen diese Stakeholder*innen-Vorschriften einhalten.

Neben den allgemeinen Vorschriften zur Einbindung der Stakeholder*innen enthalten die themenspezifischen Standards weitere Vorschriften, darunter sämtliche sozialen Standards (ESRS S1–4), die sich jeweils an verschiedene Stakeholder*innengruppen richten. Alle Zielgruppen der sozialen Standards werden als wichtige Gruppen betroffener Interessenträger*innen bezeichnet, also die eigene Belegschaft, die Arbeitskräfte in der Wertschöpfungskette, die betroffenen Gemeinschaften sowie die Verbraucher*innen und Endnutzer*innen. Die Anwendung dieser Standards ist allerdings vom Ergebnis der Wesentlichkeitsanalyse abhängig. Für Themen dieser Standards, die als wesentlich gelten, muss das Unternehmen die Rolle der Stakeholder*innen entsprechend darlegen. Das umfasst ihre Einbeziehung, die mit ihnen verbundenen Ziele, Konzepte und Maßnahmen sowie deren Wirksamkeit, ihre Interessen, die Auswirkungen auf sie und die Risiken und Chancen für sie.

Das Stakeholder*innen-Management, das die Beziehungen zu Arbeitnehmervertretungen und Gewerkschaften einschließt, ist also einer der Schlüsselprozesse für die Nachhaltigkeitsberichterstattung. Die Einbindung betroffener Interessenträger*innen wird in den Standards als eines von fünf Kernelementen der Sorgfaltspflicht definiert.

Die Einbindung als Stakeholder in die Wesentlichkeitsanalyse ist für die Mitbestimmung zentral. Denn nur was wesentlich ist, fließt in die Berichterstattung ein. Und nur da, wo berichtet wird, gibt es die Chance, dass Verbesserungsprozesse angestoßen werden.

Transitionspläne

Ein Ziel der CSRD ist es, den Übergang zu einer nachhaltigeren Wirtschaft zu beschleunigen. Um dieses Ziel zu erreichen, werden Unternehmen verpflichtet, einen Maßnahmenplan zu erstellen mit dem Ziel, ihre Treibhausgasemissionen bis spätestens 2050 in Richtung Net Zero (Netto-Null-Ziele) zu reduzieren. Ein solcher Plan muss mit dem Pariser Klimaabkommen übereinstimmen und zur Begrenzung der globalen Erderwärmung auf 1,5 °C beitragen. Dazu verlangt die CSRD von den Unternehmen eine kurze Beschreibung von Geschäftsmodell und Strategie einschließlich Angaben „zu der Art und Weise, einschließlich Durchführungsmaßnahmen und zugehörigen Finanz- und Investitionsplänen, wie das Unternehmen beabsichtigt sicherzustellen, dass sein Geschäftsmodell und seine Strategie mit dem Übergang zu einer nachhaltigen Wirtschaft und der Begrenzung der Erderwärmung auf 1,5 °C im Einklang mit dem Übereinkommen von Paris und dem in der Verordnung (EU) 2021/1119 verankerten Ziel der Verwirklichung der Klimaneutralität bis 2050 vereinbar sind, und gegebenenfalls die Exposition des Unternehmens gegenüber Aktivitäten mit Bezug zu Kohle, Öl und Gas“ (CSRD, Art. 19a). In den ESRS-Standards wird diese Angabepflicht Transitionsplan oder Übergangsplan genannt.

Transitionspläne nach CSRD und CSDDD

Nicht nur die CSRD fordert Transitionspläne, sondern auch die europäische Richtlinie zu Sorgfaltspflichten in der Lieferkette, die bis 2028 von den Mitgliedern der Europäischen Union in nationales Recht umgesetzt werden muss (Corporate Sustainability Due Diligence Directive, CSDDD). Während die CSRD bereits Unternehmen ab 250 Beschäftigte betrifft, greift die CSDDD erst für größere Unternehmen mit mehr als 1.000 Beschäftigten und bestimmten jährlichen Umsätzen. Die Vorgaben zur Gestaltung des Plans orientieren sich an der CSRD beziehungsweise den ESRS-Standards: Ein Übergangsplan für den Klimaschutz, der den Vorgaben der CSRD und der ESRS-Standards (gemäß ESRS E1) entspricht, erfüllt gleichzeitig auch die Anforderungen der CSDDD an solche Übergangspläne. Ein wichtiger Unterschied: Während die CSRD Unternehmen dazu anhält, über ihre Aktivitäten zu berichten und Transparenz herzustellen, verlangt die CSDDD von ihnen, proaktiv zu handeln und ihre Prozesse zu verbessern, um negative Auswirkungen auf Menschenrechte und Umwelt zu vermeiden. Die CSRD lässt zu, dass Unternehmen, wenn sie über keinen Übergangsplan verfügen, angeben, ob und gegebenenfalls wann sie einen solchen beschließen werden.

Detaillierte Anforderungen an den Übergangsplan enthält der erste von fünf Umweltstandards, der sich mit dem Klimawandel beschäftigt und die beiden Umweltziele der Europäischen Union zum Klimaschutz und zur Anpassung an den Klimawandel vereint. Die Berichterstattung soll es den Nutzer*innen der Nachhaltigkeitserklärung ermöglichen, zu verstehen, inwieweit die bisherigen, derzeitigen und künftigen Klimaschutzbemühungen des Unternehmens mit dem Übereinkommen von Paris (oder einem aktualisierten internationalen Klimaschutzübereinkommen) übereinstimmen, insbesondere mit dem darin festgelegten Ziel, die Erderwärmung auf 1,5 °C zu begrenzen.

- eine Erläuterung, wie die Unternehmensziele mit der Begrenzung der Erderwärmung auf 1,5 °C im Einklang mit dem Übereinkommen von Paris vereinbar sind, unter Bezugnahme auf die THG-Emissionsreduktionsziele (THG steht für Treibhausgase, zu denen neben CO2 weitere Gase wie Methan und Distickstoffoxid zählen);

- eine Erläuterung der ermittelten Dekarbonisierungshebel (das sind Instrumente und Mechanismen zur Emissionsreduktion und Erreichung der Klimaziele) und der wichtigsten geplanten Maßnahmen, einschließlich Änderungen des Produkt- und Dienstleistungsportfolios des Unternehmens und der Einführung neuer Technologien, unter Bezugnahme auf die THG-Emissionsreduktionsziele und die Klimaschutzmaßnahmen im Rahmen seiner eigenen Geschäftstätigkeit oder in der vor- und nachgelagerten Wertschöpfungskette;

- eine Erläuterung und Quantifizierung der Investitionen und Finanzmittel des Unternehmens zur Unterstützung der Umsetzung seines Übergangsplans, unter Bezugnahme auf die Klimaschutzmaßnahmen, die zentralen Leistungsindikatoren der taxonomiekonformen CAPEX und gegebenenfalls die CAPEX-Pläne, die das Unternehmen gemäß der Delegierten Verordnung (EU) 2021/2178 der Kommission angibt (diese Verordnung regelt die Methodik zur Ermittlung der taxonomiekonformen Kennzahlen sowie den Inhalt und die Darstellung der ergänzenden Erläuterungen);

- eine qualitative Bewertung der potenziellen gebundenen Treibhausgasemissionen im Zusammenhang mit den wichtigsten Vermögenswerten und Produkten des Unternehmens. Gebundene Treibhausgasemissionen bezeichnen die Gesamtheit der Treibhausgasemissionen, die bei der Herstellung einer baulichen Anlage entstehen. Dazu gehört eine Erläuterung, ob und wie diese Emissionen die Erreichung der Emissionsreduktionsziele des Unternehmens gefährden und Übergangsrisiken fördern könnten, und gegebenenfalls eine Erläuterung seiner Pläne zum Umgang mit treibhausgas- und energieintensiven Anlagen und Produkten;

- bei Unternehmen mit wirtschaftlichen Tätigkeiten, die unter die delegierten Verordnungen zur Anpassung an den Klimawandel oder zur Eindämmung des Klimawandels gemäß der Taxonomieverordnung fallen, eine Erläuterung aller Ziele oder Pläne (CAPEX, CAPEX-Pläne, OPEX), über die das Unternehmen verfügt, um seine wirtschaftlichen Tätigkeiten (Umsatzerlöse, CAPEX, OPEX) an die in der Delegierten Verordnung (EU) 2021/2139 der Kommission festgelegten Kriterien anzupassen (technische Bewertungskriterien in Zusammenhang mit der Taxonomie);

- gegebenenfalls Angaben signifikanter CAPEX-Beträge, die im Berichtsjahr im Zusammenhang mit Wirtschaftstätigkeiten in den Bereichen Kohle, Öl und Gas investiert wurden;

- Angaben darüber, ob das Unternehmen von den Paris-abgestimmten EU-Referenzwerten ausgenommen ist oder nicht;

- eine Erläuterung darüber, wie der Übergangsplan in die allgemeine Geschäftsstrategie und Finanzplanung des Unternehmens eingebettet und auf diese abgestimmt ist;

- ob er von dessen Verwaltungs-, Leitungs- und Aufsichtsorganen genehmigt wurde und

- eine Erläuterung der Fortschritte des Unternehmens bei der Umsetzung des Übergangsplans.

In ihren Leitlinien zur Umsetzung der Übergangspläne, die die EFRAG (European Financial Reporting Advisory Group) im Dezember 2024 veröffentlicht hat, stellt sie klar, dass ein gerechter Übergang die Berücksichtigung der sozialen Auswirkungen eines Übergangs zu einer klimaneutralen, nachhaltigeren Wirtschaft einschließt. Es ist allgemein anerkannt, so im Text der Leitlinien, dass dieser Übergang erhebliche Auswirkungen auf Arbeitnehmer*innen, Gemeinschaften und Verbraucher*innen hat.

Die Leitlinien beziehen sich auf die Definition eines gerechten Übergangs, wie sie von der UNHCR (United Nations High Commissioner for Refugees) und der ILO (International Labour Organization) formuliert wurde. Diese beschreibt den Begriff als „den Übergang zu einer Menschenrechtswirtschaft, die fair, gerecht, integrativ und nachhaltig ist, menschenwürdige Arbeitsmöglichkeiten schafft, Ungleichheiten und Armut reduziert sowie die Menschenrechte der Arbeitnehmer und der betroffenen Gemeinschaften wahrt, insbesondere der indigenen Völker und der von Umweltzerstörung und den erforderlichen Maßnahmen zur Bekämpfung dieser betroffenen Gemeinschaften“. Zudem betonen sie, dass die Einbindung der Interessengruppen und der soziale Dialog ebenfalls wichtig sind.

Zudem betonen sie, dass die Einbindung der Interessengruppen und der soziale Dialog ebenfalls wichtig sind.

Auch die EU Platform on Sustainable Finance, ein unabhängiges Beratungsgremium der EU-Kommission, hat in ihrer Publikation zu Kernelementen für die Bewertung von Übergangsplänen in Unternehmen dargelegt, dass ein ganzheitlicher Ansatz, der Klimaschutz- und Anpassungsmaßnahmen mit umfassenderen ökologischen und sozialen Zielen verbindet, für die Wirksamkeit von Übergangsplänen entscheidend ist. Nach Auffassung des Gremiums sind das Verständnis für die sozialen Auswirkungen von Klimaschutzplänen und die Auseinandersetzung mit ihnen entscheidend, um einen gerechten Übergang für Unternehmen, ihre Arbeitnehmer und die Allgemeinheit zu gewährleisten.

Entsprechend sehen die ESRS-Standards vor, dass die Unternehmen alle wesentlichen Auswirkungen auf ihre Arbeitskräfte darlegen, die sich aus Übergangsplänen zur Verringerung der negativen Auswirkungen auf die Umwelt und zur Verwirklichung umweltfreundlicherer und klimaneutraler Tätigkeiten ergeben können. Dies schließt Informationen über die Auswirkungen auf die eigenen Arbeitskräfte ein, die durch die Pläne und Maßnahmen des Unternehmens zur Reduktion der CO2-Emissionen im Einklang mit internationalen Übereinkommen verursacht werden. Die Auswirkungen, Risiken und Chancen umfassen gemäß den ESRS-Standards Umstrukturierungen und Arbeitsplatzverluste sowie Chancen, die sich aus der Schaffung von Arbeitsplätzen oder aus Umschulungen oder der Weiterbildung ergeben.

Die Leitlinien der EFRAG betonen, dass die Einbeziehung der betroffenen Stakeholder*innen ein zentraler Bestandteil des laufenden Due-Diligence-Prozesses des Unternehmens ist und in die Wesentlichkeitsbeurteilung der Nachhaltigkeit einfließt. Die Einbeziehung der Stakeholder*innen im Rahmen des Übergangsplans wird zwar nicht zwingend vorgeschrieben, allerdings empfehlen die Standardsetzer, dass Unternehmen im Rahmen ihres Übergangsplans die Einbeziehung der Stakeholder*innen in Erwägung ziehen sollten, die von den im Plan vorgeschlagenen Maßnahmen und den externen Risiken betroffen sind. Die eigene Belegschaft eines Unternehmens, die Arbeitnehmer*innen in der Wertschöpfungskette und die betroffenen Gemeinden werden als wichtige Gruppen der betroffenen Stakeholder*innen identifiziert und könnten, so die Leitlinien, in diesem Zusammenhang konsultiert werden.

In der Praxis könnten sich die Übergangspläne auf alle vier Stakeholder*innengruppen auswirken, die Zielgruppen der vier sozialen Standards der ESRS sind. Die Leitlinien nennen unter anderem folgende Beispiele:

- ESRS S1: Für die eigene Belegschaft gehen mit Klimatransitionsplänen oft Umstrukturierungen einher, wie beispielsweise die Einstellung bestimmter Produkte, die Schließung von Werken und Anlagen usw., die negative Auswirkungen auf die Arbeitnehmer haben können, etwa Arbeitsplatz- und Einkommensverluste. Maßnahmen zur gerechten Transformation zielen darauf ab, diese negativen Auswirkungen abzumildern, etwa durch Umschulungs- und Weiterbildungsprogamme oder durch Schaffung neuer Beschäftigungsmöglichkeiten.

- ESRS S2: Auch Arbeitnehmer*innen in der Wertschöpfungskette könnten durch Dekarbonisierungsmaßnahmen negativ beeinflusst werden, die mit der Umstellung auf erneuerbare Energielösungen verbunden sind. Diese sind zwar klimafreundlich, haben aber teilweise Wertschöpfungsketten, in denen Zwangsarbeit oder andere schwerwiegende Menschenrechtsverletzungen vorkommen (wie sie etwa im Zusammenhang mit der Herstellung von Solarmodulen, der Batterieproduktion oder der Gewinnung kritischer Mineralien dokumentiert sind).

- ESRS S3: In Bezug auf betroffene Gemeinschaften können Übergangspläne negative Auswirkungen haben, indem sie die Produktion oder die Bereitstellung von Dienstleistungen im Zusammenhang mit der Einführung neuer klimafreundlicher Produkte und Dienstleistungen reduzieren oder beenden, zum Beispiel durch die Schließung von Fabriken oder Minen. Betroffene Gemeinschaften können dadurch im Hinblick auf ihre Landrechte, ihre Fähigkeit, ausreichend Nahrung und Unterkunft zu sichern, beeinträchtigt werden.

- ESRS S4: Für Verbraucher*innen und Endnutzer*innen kann der Zugang zu sauberer und bezahlbarer Energie vom Erfolg des Umstellungsplans eines Unternehmens abhängen, was ihre Fähigkeit zur Deckung ihres Energiebedarfs beeinträchtigen kann.

Die Beispiele zeigen, dass die Transitions- oder Übergangspläne trotz ihrer Verortung bei den Umweltstandards der ESRS enge Bezüge zu sozialen Themen haben, die für Arbeitnehmer*innenvertretungen von besonderem Interesse sind.