Mitbestimmungsreport Nr. 42

Mitbestimmung im 'Zeitalter der Vermögensverwaltung'

Arbeitnehmervertreterinnen und Arbeitnehmervertreter verfolgen in den Aufsichtsräten ihrer Unternehmen vor allem ein zentrales Ziel: die Unternehmenspolitik im Sinne einer langfristig stabilen und nachhaltigen Entwicklung mitzubestimmen. Sie soll den Interessen aller Stakeholder des Unternehmens in angemessener Form gerecht werden. Die Schwierigkeiten bei der Erfüllung dieser Aufgabe werden maßgeblich von der Frage beeinflusst: Wer sitzt ihnen auf der Anteilseigner-Bank gegenüber?

Vermögensverwaltung: ein wachsendes Geschäftsmodell

Nachdem sich die viel zitierte „Deutschland AG“ schon in der zweiten Hälfte der 90er Jahre aufzulösen begonnen hatte, haben die Folgen der Finanzkrise ab 2008 die Investorenstruktur in den deutschen Unternehmen weiter verändert. Zunehmend muss sich die Mitbestimmung mit stärker werdenden Akteuren befassen, die über die Aufsichtsräte, die Hauptversammlungen und bevorzugt durch direkte Investorengespräche Einfluss auf die Unternehmensentscheidungen nehmen. Der britische Notenbanker Andrew Haldane sprach anno 2014 bereits vom „Zeitalter der Vermögensverwalter“.

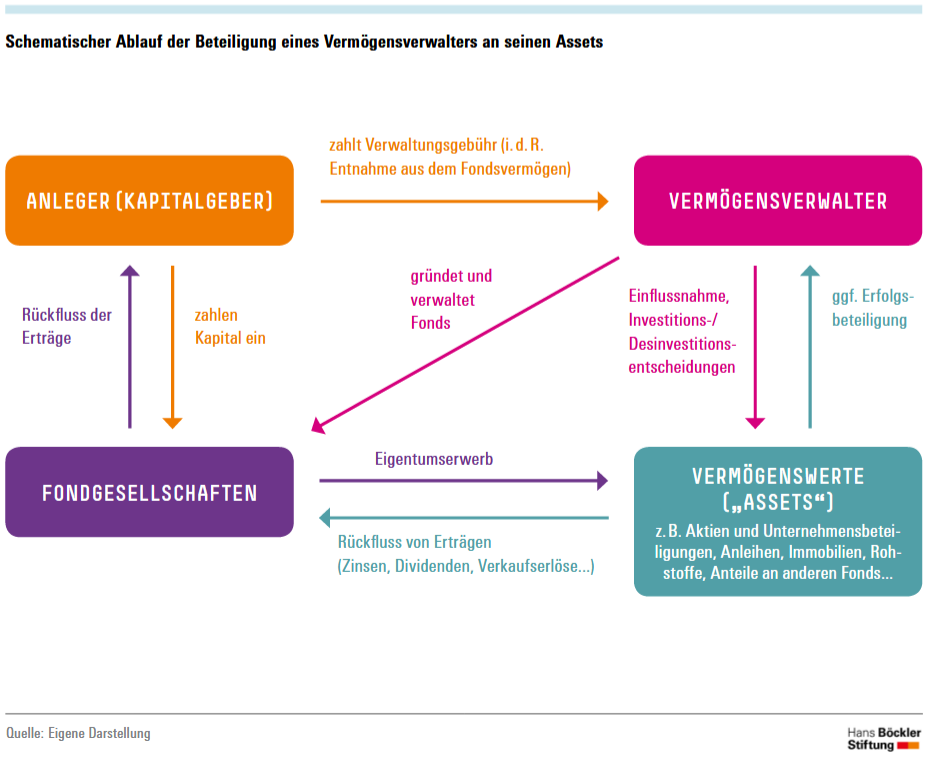

Das Prinzip hinter dem Geschäftsmodell der Vermögensverwaltung ist nicht neu: Es beruht im Kern auf der Tatsache, dass der Bereitsteller des Kapitals – also der eigentliche Investor – und der Entscheidungsträger – sprich der Verwalter des Vermögens in Gestalt einer Beteiligungsgesellschaft auseinander fallen (siehe Abbildung). Im Unterschied zu strategischen Investoren, die häufig Synergien und strategische Entwicklungsperspektiven aus der Verbindung mit einem anderen Unternehmen anstreben, sehen diese Finanzinvestoren ihre Unternehmensbeteiligung als reines Anlageobjekt.

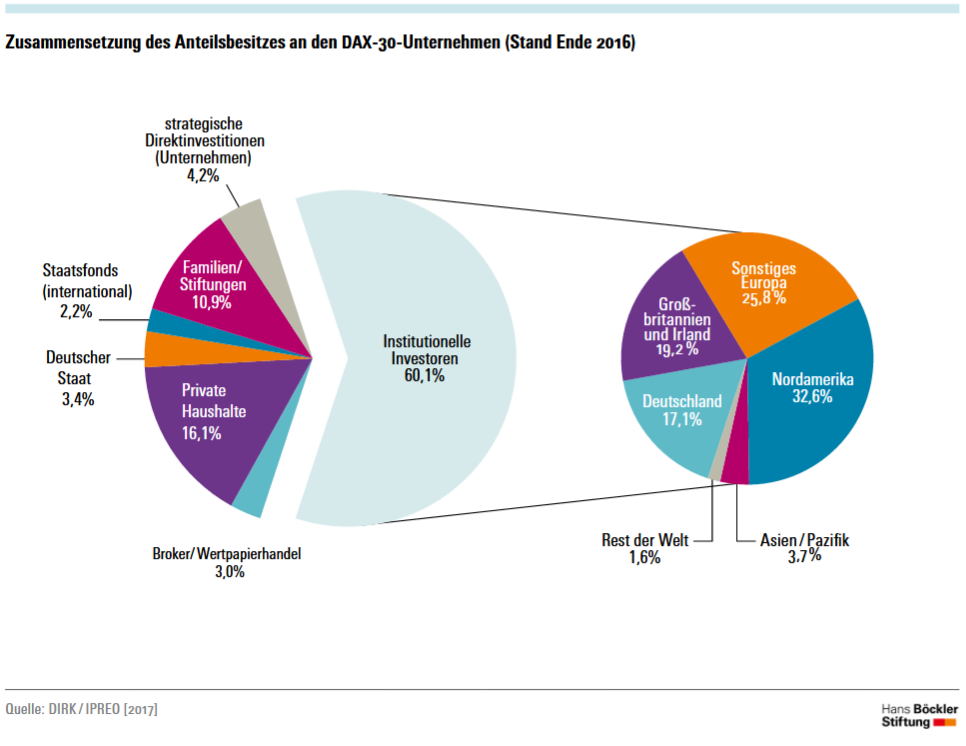

Vermögensverwalter sind in deutschen Unternehmen keine Unbekannten. Zusätzliches Gewicht haben seit der Finanzkrise aber insbesondere eine Reihe sehr großer US-amerikanischer Anbieter erhalten, an deren Spitze bereits seit längerem das medial sehr präsente Investment-Haus BlackRock steht. Diese Gesellschaften profitierten in der Vergangenheit von enormen Zuflüssen an Investmentgeldern, mit denen sie erhebliche Beteiligungen an nahezu allen weltweit börsengehandelten Unternehmen aufbauten. Diese Entwicklung hatte verschiedene Ursachen, u. a.:

- Die Niedrigzinspolitik der Zentralbanken

- Die Veräußerung von Vermögensverwaltungs-Sparten durch einige Großbanken in den Folgejahren der Krise

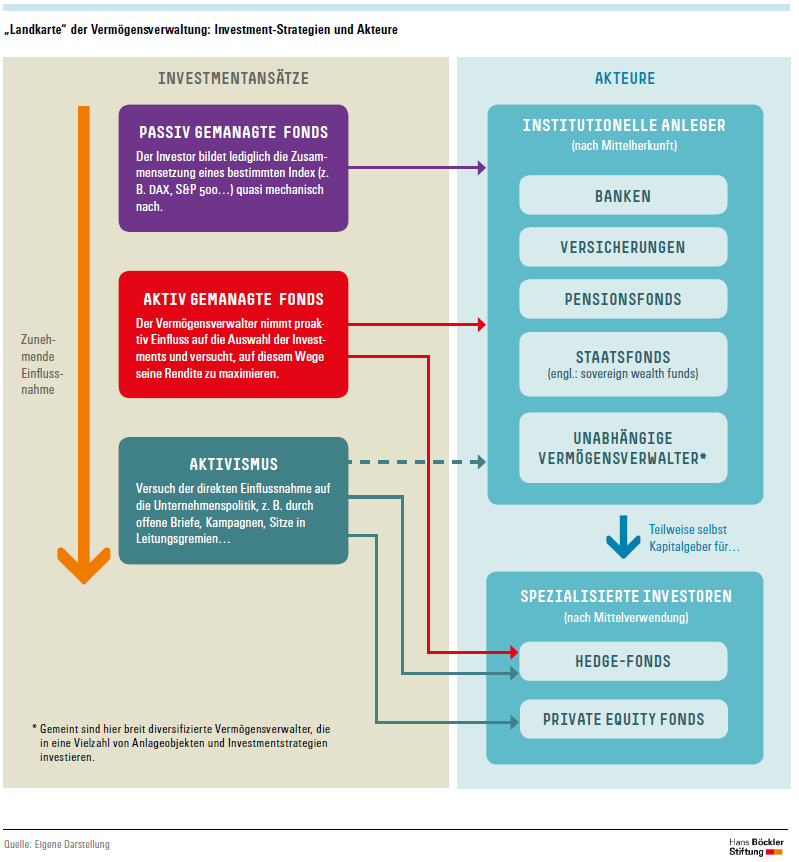

- Der Boom passiv gemanagter Indexfonds, bei denen die Investitionsentscheidung quasi „automatisch“ anhand der Gewichtung von Börsenindizes wie dem DAX erfolgt (siehe Abbildung).

Passiv gemanagte Fonds: Einflussnahme findet trotzdem statt

Der Bedeutungs- und Einflussgewinn dieser durchaus langfristig ausgerichteten, passiven Investoren bringt eine Reihe von Herausforderungen mit sich, die für die Mitbestimmung von großer Bedeutung sind:

- Durch die Beteiligung an sämtlichen Unternehmen kompletter Börsenindizes weltweit entstehen Verflechtungen zwischen zahlreichen konkurrierenden Unternehmen gleicher Branchen.

- Die Aktienkurse der Unternehmen drohen durch die Größe dieser Beteiligungsgesellschaften und den damit einhergehenden Einfluss schwankungsanfälliger zu werden.

- Sofern Einfluss auf die Unternehmenspolitik ausgeübt wird, erfolgt dies häufig über bilaterale Gespräche mit dem Management oder Aufsichtsratsvorsitzenden, also unter Umgehung der Arbeitnehmervertreter.

- Ihr US-amerikanisch geprägtes Corporate-Governance-Verständnis strebt tendenziell zur Verlagerung von Entscheidungskompetenzen in die Hauptversammlung und somit aus dem Einflussbereich der Mitbestimmung hinaus.

Besonders kritisch sind diese Entwicklungen auch unter den Gesichtspunkten zunehmenden medialen und politischen Einflusses dieser Investoren zu betrachten.

Aktionärs-Aktivismus: aggressive Forderungen mit kurzfristiger Perspektive

Auf der anderen Seite des Spektrums gewinnt zudem ein ganz anderer Investment-Ansatz in Deutschland an Boden, der direkt auf die strategischen Entscheidungen in den Unternehmen zielt: Zunehmend attackieren insbesondere Hedge-Fonds börsennotierte Unternehmen, indem sie sich mit kleinen Beteiligungsquoten in deren Investorenkreis einkaufen. Anschließend versuchen sie mittels verschiedener Eskalationsstufen Einfluss auf kursrelevante unternehmenspolitische Entscheidungen zu nehmen. Ist ihnen der kurzfristige Kursanstieg geglückt, steigen sie in der Regel entsprechend kurzfristig wieder aus. Typische Forderungen dieser Aktivisten sind u. a.:

- Personalwechsel im Management oder Aufsichtsrat,

- Abspaltungen oder Verselbstständigungen von Geschäftsbereichen,

- Zahlungen von Sonderdividenden oder Aktienrückkaufprogramme.

Nicht selten treffen diese Initiativen ausgerechnet Unternehmen, die sich aufgrund anderer Umstände ohnehin in Umbrüchen befinden, die für die Beschäftigtenvertreter äußerst herausfordernd sind. Beispiele der jüngeren Vergangenheit sind u. a. Volkswagen, E.ON, Stada und die GEA Group. Aufsichts- und Betriebsräte werden sich in Zukunft noch stärker auf derartige Attacken einstellen müssen. Insbesondere die Entwicklung klarer eigenständiger Standpunkte zur Unternehmensstrategie und eine starke Stellung der Mitbestimmung sind in diesen Fällen Gold wert.

Im Mitbestimmungsreport „Finanzinvestoren und Mitbestimmung“ tragen wir die wesentlichen Veränderungen in der Investorenstruktur deutscher Unternehmen zusammen. Der Report beleuchtet aus Sicht der Mitbestimmung die kritischen „Reibungspunkte“, die der Bedeutungsgewinn der Vermögensverwaltungsbranche mit sich bringt.

A. Sekanina (2018): Finanzinvestoren und Mitbestimmung - Wie der Wandel der Investorenlandschaft die Mitbestimmung herausfordert.

Mitbestimmungsreport, Nr. 42

2018, ISSN: 2364-0413. 24 Seiten

Ansprechpartner: Alexander Sekanina