"Secondary Buyouts"

Von einem Finanzinvestor zum nächsten

Ein hoher Anteil von Unternehmen wird von einem Finanzinvestor zu einem anderen weitergereicht. Aus Beschäftigtensicht lohnt sich ein vertiefender Blick auf diese „Secondary Buyouts“, da das Risiko von Maßnahmen zu Lasten der Belegschaft in solchen Fällen steigen kann.

Der Private-Equity-Monitor Deutschland geht mit der Auswertung der Private-Equity-Übernahmen des Jahres 2017 in seine vierte Auflage. Der Wissenschaftler Dr. Christoph Scheuplein hat sich in diesem Jahr einen besonders brisanten Teil des Übernahmemarktes genauer angesehen: Es geht um die sogenannten „Secondary Buyouts“ - mit anderen Worten Verkäufe von Unternehmen von einem Finanzinvestor zum nächsten.

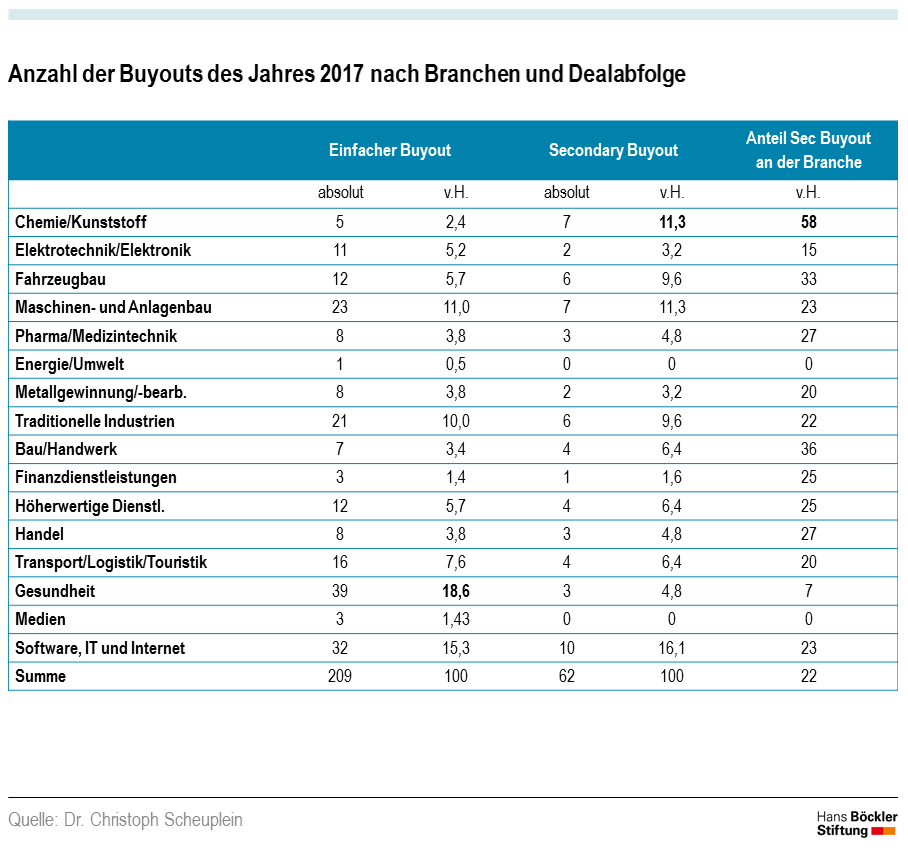

Wie der aktuelle Private-Equity-Monitor zeigt, spielen diese „Secondaries“ für Zielunternehmen von Private-Equity-Gesellschaften eine erhebliche Rolle: fast jedes vierte Unternehmen, welches 2017 in Deutschland von einem Private-Equity-Investor übernommen wurde, befand sich auch zuvor schon im Eigentum eines solchen Investors. Hier setzt sich ein Trend der Vorjahre fort. Da insbesondere größere Unternehmen Gegenstand dieser Weiterverkäufe innerhalb der Private-Equity-Branche sind, ist die Betroffenheit unter den Beschäftigten sogar noch größer: 46 % der Mitarbeiter, deren Unternehmen an Beteiligungsgesellschaften verkauft wurden, wechselten lediglich von einem Finanzinvestor zum nächsten.

Aus Arbeitnehmersicht lohnt ein kritischer Blick auf das Thema Secondary Buyouts. Private Equity-Gesellschaften zielen bekanntlich innerhalb sehr begrenzter Zeit auf eine möglichst hohe Steigerung des Weiterverkaufswertes für das übernommene Unternehmen. Problematisch können für die Beschäftigten dabei die Methoden zur Erreichung dieser Gewinnsteigerungen sein. Insbesondere der Private-Equity-Boom vor der Finanzkrise zeigte unerfreulich häufig Fälle von personellen Einsparprogrammen, Prozessstraffungen, hoher Verschuldung oder der Veräußerung von Betriebsvermögen (Hebung „stiller Reserven“).

Die andere Seite der Medaille kann im Einzelfall jedoch die Chance sein, ein Unternehmen mit betriebswirtschaftlichem Knowhow wieder fit für den Wettbewerb in seiner Branche zu machen und somit Arbeitsplätze langfristig zu schützen. Gelänge dies, so wäre zu unterstellen, dass ein Unternehmen nach der Beteiligung eines Private-Equity-Investors von erhöhtem Interesse für langfristige strategische Investoren sein müsste. Genau hier weisen Secondary Buyouts aber auf einen problematischen Aspekt hin: Auch nach dem Ausstieg des ersten Finanzinvestors findet sich der zahlungsbereiteste Neu-Investor oftmals nur in Gestalt einer weiteren Beteiligungsgesellschaft. Es drängt sich die Frage auf, mit welchen strategischen und organisatorischen Maßnahmen dieser nun die erhofften Wertsteigerungen erreichen will, die nicht schon der erste Investor realisiert hat.

Die Zahlen von Dr. Christoph Scheuplein zeigen, dass sich die hohe Bedeutung von Secondary Buyouts über eine große Breite an Branchen erstreckt – es sich also offenkundig nicht um ein spezielles Phänomen einzelner „Krisen-Sektoren“ handelt. Besonders ins Gewicht fielen die Secondaries im Jahr 2017 unter anderem in den Branchen Bau/Handwerk (80 % aller Buyouts), den höherwertigen Dienstleistungen (71 %) und Chemie/Kunststoff (58 %).

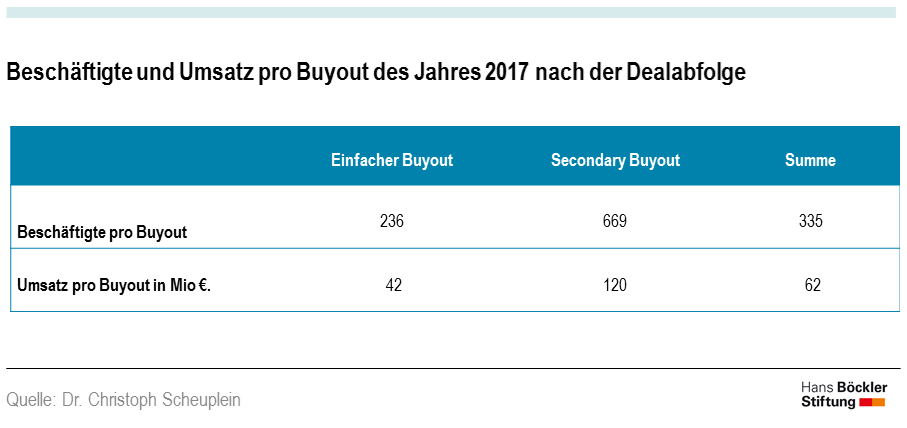

Der Sektor Chemie/Kunststoff weist zugleich auf eine Besonderheit von Secondary Buyouts im Vergleich zu erstmaligen Übernahmen durch Private-Equity-Investoren hin: Nicht nur 58 % der Übernahmen in dieser Branche waren Secondaries, unter den Beschäftigten waren sogar 68 % betroffen. Hier zeigt sich ein wichtiges Merkmal der betroffenen Unternehmen: Zielunternehmen von Secondary Buyouts waren im Schnitt etwa dreimal so groß wie erstmalige übernommene Unternehmen (gemessen am Umsatz und an den Beschäftigten-Zahlen). Der Studienautor zieht daraus den Rückschluss, dass vielen dieser Buyouts sogenannte „Buy and Build“-Strategien vorangegangen sein dürften – mit anderen Worten also starkes Wachstum durch Zukäufe und Fusionen mit anderen Unternehmen der gleichen Branche.

Positiv ist in diesem Zusammenhang zu bemerken, dass mit derartigen Wachstumsstrategien oftmals auch der Aufbau von Beschäftigung in diesen Unternehmen verbunden ist. So zeigt eine Auswertung des Autors für die Secondary-Buyouts des Jahres 2012 insgesamt einen kontinuierlichen Anstieg der Mitarbeiterzahlen der betroffenen Unternehmen in den Folgejahren der Übernahme. Damit ist jedoch noch nichts über die Frage gesagt, in welchen Ländern und zu welchen Bedingungen der Beschäftigungsaufwuchs stattfindet.

Insgesamt weisen die Zahlen der Studie auf interessante Folgefragen hin. Sie stellen die Wachstumsstrategien der Finanzinvestoren, mit denen in vielen Branchen in kurzer Zeit „Marktführer“ geschmiedet werden sollen, ein Stück weit in Zweifel. Lukrative Börsengänge oder Weiterverkäufe an strategische Investoren scheinen für viele dieser Unternehmen nicht möglich zu sein. Letztlich bleibt wieder nur der Weg zum nächsten Finanzinvestor. Hier stellt sich – auch vor dem Hintergrund der naturgegebenen Herausforderung eines Unternehmens-Zusammenschlusses (z. B. hinsichtlich Integration von IT-Systemen, Prozessen) – die Frage, wie erfolgreich diese unter der Ägide der Finanzinvestoren tatsächlich bewältigt wurden.

Die Erhebung zeigt ferner, dass das Phänomen „Secondary Buyout“ wohl weniger von den Bedingungen in einzelnen Branchen als tatsächlich vom Geschäftsmodell Private-Equity selbst gefördert wird. So erklärt sich, dass eine hohe Bedeutung dieser Deals in einer Vielzahl unterschiedlicher Branchen festzustellen ist.

C. Scheuplein (2018): Private Equity Monitor 2017 - Die aktuelle Tätigkeit von Finanzinvestoren in Deutschland

Die Publikation aus der Reihe "Mitbestimmungsreport" ist in Vorbereitung.