Studie zu Online-Lieferdiensten

Quick-Commerce: Geschäftsmodell ohne Gewinnperspektive?

Quick-Commerce Unternehmen, wie Just eat takeaway und Delivery Hero, performen wirtschaftlich im Vergleich zu anderen Unternehmen unterdurchschnittlich. Dies zeigt ein aktueller Mitbestimmungsreport aus dem I.M.U.

Die Quick-Commerce-Branche (Q-Commerce) ist in den letzten Jahren stark gewachsen. Sie umfasst Online-Lieferdienste, die Lebensmittel und fertiges Essen in besonders kurzer Zeit direkt an die Verbraucher*innen liefern. Diese Unternehmen haben vor allem während der Corona-Pandemie in deutschen Großstädten an Sichtbarkeit gewonnen.

Im Fokus des öffentlichen Diskurses standen bisher häufig die schlechten Arbeitsbedingungen der Auslieferer (die sogenannten „Rider“). Was bisher weniger Beachtung fand, ist eine grundlegende Auseinandersetzung mit der langfristigen wirtschaftlichen Tragfähigkeit solcher Geschäftsmodelle. Ein neuer Mitbestimmungsreport aus dem I.M.U. untersucht, ob die Q-Commerce Geschäftsmodelle dauerhaft wirtschaftlich erfolgreich betrieben werden können.

Wirtschaftlichkeit von Q-Commerce

Lebensmittellieferdienste im Spannungsfeld zwischen Wachstumszwang und schwacher Profitabilität – Geschäftsmodell ohne Gewinnperspektive?

Navid Armeli, Sebastian Campagna, Alexander Sekanina, Markus Sendel-Müller

Mitbestimmungsreport 78

Düsseldorf, 2023, ISSN 2364-0413, 22 Seiten

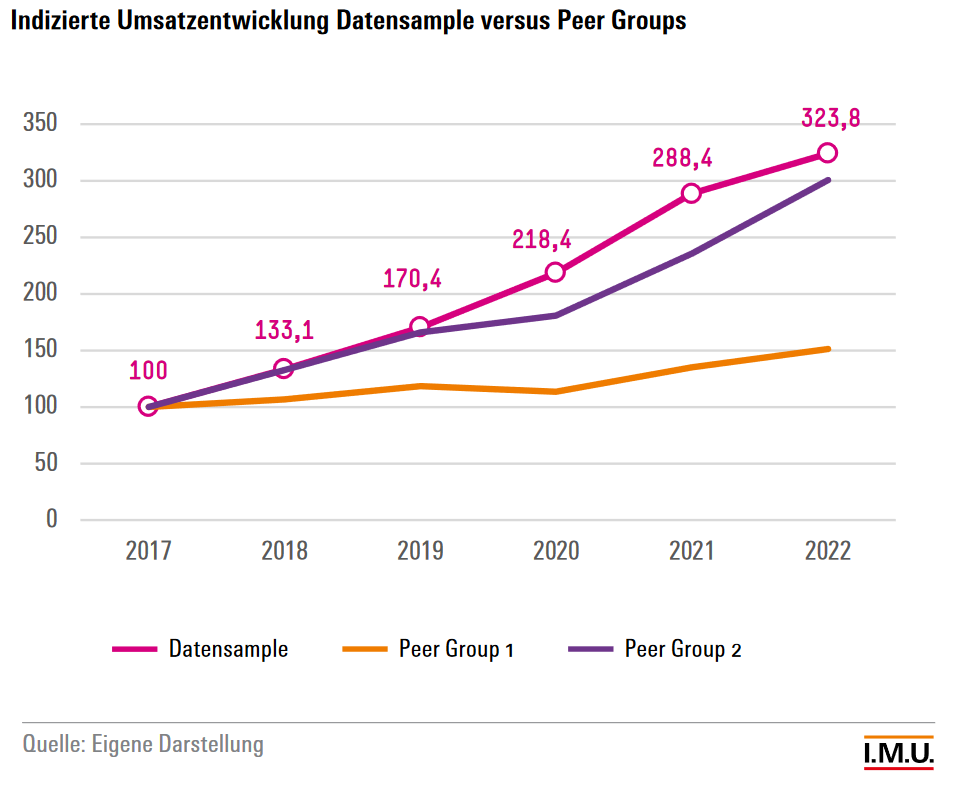

Auf Basis jahresabschlussanalytischer Kennzahlen wurden fünf Q-Commerce-Unternehmen (Delivery Hero, Just eat takeaway, HelloFresh, JD.com und Meituan) mit Blick auf ihre Ertragsstärke sowie die Liquiditäts- und die Finanzierungssituation untersucht. Im nächsten Schritt wurden die ausgewählten Q-Commerce-Unternehmen („Sample“) dann mit etablierten, börsennotierten Unternehmen („Peer Groups“) aus den Bereichen Handel, Konsum und Nahrungsmittel, sowie E-Commerce, verglichen. Im direkten Vergleich zeigt sich, dass die Q-Commerce-Unternehmen im Untersuchungszeitraum von 2017 bis 2022 ein deutlich höheres Umsatzwachstum vorzuweisen hatten. Der öffentliche Eindruck trügt also nicht: Das Geschäftsmodell Q-Commerce ist in den letzten Jahren stark gewachsen.

Datensample: Delivery Hero, Just eat takeaway, HelloFresh, JD.com und Meituan; Peer Group 1: Adidas, Beiersdorf, Hugo Boss, Puma, Zalando, HelloFresh; Peer Group 2: Amazon, Netflix, Etsy, Trivago, Zalando, Scout24

Starkes Wachstum, schwache Profitabilität

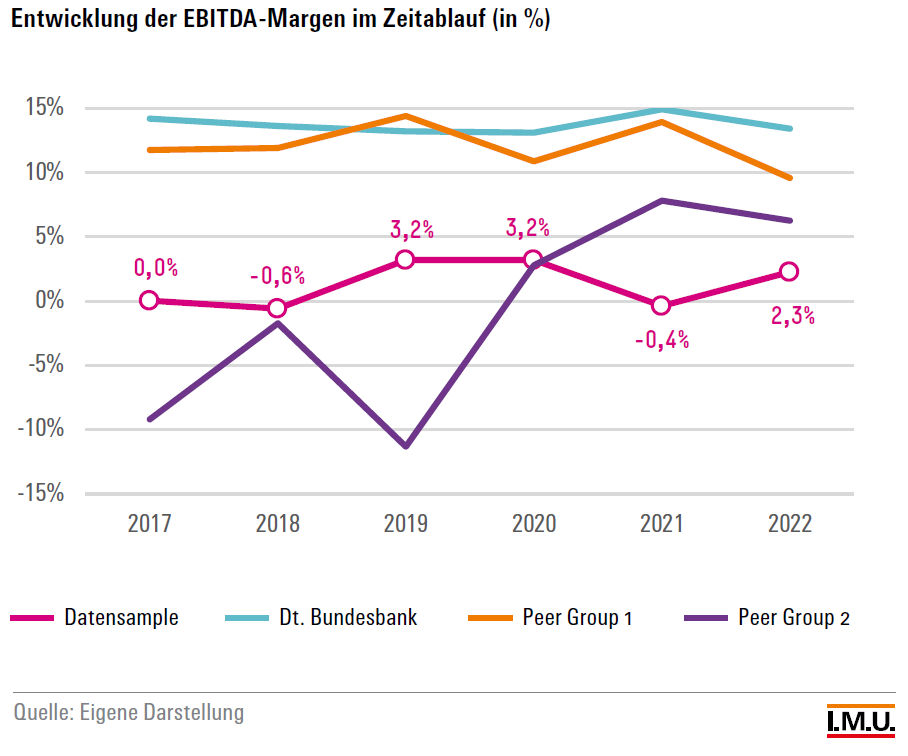

Diese Entwicklung ging jedoch nicht einher mit entsprechenden Renditen. Anders gesprochen: Das Wachstum des Geschäftsmodells konnte nicht in Gewinne umgemünzt werden. Im Gegenteil. Zu den zentralen Untersuchungsergebnissen gehört, dass die betriebswirtschaftliche Performance des analysierten Q-Commerce-Samples im Vergleich zu den Peer Groups als unterdurchschnittlich einzustufen ist. Die Q-Commerce Unternehmen weisen nur eine schwache Profitabilität auf. Die Analyse verdeutlicht, dass die Lieferdienste bei keiner der Rentabilitätskennziffern mit den Vergleichsgruppen aus dem Bereich Handel, Konsum und Nahrungsmittel und E-Commerce mithalten können. Stellvertretend dafür stehen z.B. die konstant niedrigen EBITDA-Margen.

Starke Abhängigkeit von Investoren – der Druck steigt

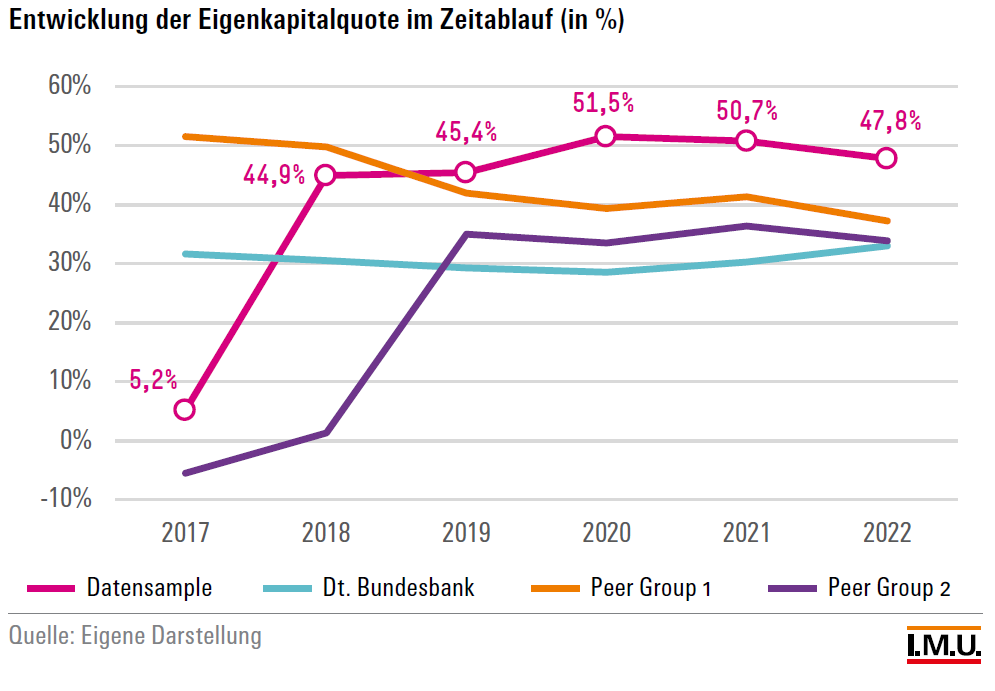

Mit Blick auf die Kapitalisierung fällt auf, dass die analysierten Q-Commerce-Unternehmen stark von der Finanzierung durch Investoren (Eigenkapital) abhängen. Ihre Eigenkapitalquoten sind im Zeitverlauf betrachtet deutlich höher als bei den Vergleichsgruppen (vgl. Grafik unten). Dies deutet auf eine relativ große Bereitschaft der Kapitalgeber hin, das Wachstum dieser Branche mit Finanzierungsmitteln zu unterstützen. Allerdings sollte auf den leichten Rückgang der Eigenkapitalquote um 3 Prozentpunkte im Jahr 2022 hingewiesen werden. Offenbar scheint die Finanzierungsbereitschaft der Investoren abzunehmen. Vor dem Hintergrund aktuell steigender Kapitalkosten und hoher Inflation darf bezweifelt werden, dass Investoren bereit sein werden, mittel- bis langfristig Verluste hinzunehmen. Der Druck auf die Unternehmen, mit ihrem Geschäftsmodell endlich mehr Einnahmen als Ausgaben zu erzielen, steigt also. Ebenso kann bereits eine Konsolidierung des Marktes beobachtet werden, den vermutlich nur einige wenige Unternehmen überstehen. So ist das Unternehmen Flink z.B. eine Kooperation mit Rewe eingegangen. Getir hat dagegen den Konkurrenten Gorillas übernommen, um im Wettbewerb mit Flink besser bestehen zu können.

Wirtschaftliche Erfolgsperspektiven bis dato zu gering

Unsere Analyse der Q-Commerce-Branche zeigt, wie schwer es Online-Lieferdiensten bis dato fällt, ökonomisch profitabel zu agieren. Dieser Befund ist auch für weitere Teil der Plattformökonomie von Bedeutung. Denn während Konsens darüber besteht, dass vor allem hoch qualifizierte Fachkräfte mit Hochschulausbildung von der Digitalisierung profitieren, ist umstritten, wie es um die Perspektive von Beschäftigten mit geringerer Qualifikation steht. Maßgeblich für die Arbeitsbedingungen in der Plattformökonomie ist der wirtschaftliche Erfolg der einzelnen Unternehmen. Denn nur ertrags- und liquiditätsstarke Unternehmen können ihren Mitarbeitenden langfristig eine wirtschaftliche Perspektive bieten. Der Mitbestimmungsreport zeigt jedoch, dass in den untersuchten Unternehmen diese beschriebenen Erfolgsperspektiven derzeit fehlen oder zumindest als gering einzustufen sind.