Szenario 1

Benchmark

Auf einen Blick

Aufgrund der zunehmenden Marktmacht von einzelnen Unternehmen, insbesondere bei den „Gatekeepern“ der Plattformökonomie, nehmen unerwünschte Nebeneffekte in den 2020er-Jahren zunächst noch weiter zu: die Externalisierung von sozialen und ökologischen Kosten, Lobbyismus und politische Einflussnahme, Steuervermeidung, in der Krise too big to fail, Monopole und Oligopole, Arbitrage durch Datenhoheit, Verschlechterung der Arbeitsbedingungen etc. Darum setzen die meisten Industrieländer, zum Teil auch flankiert durch internationale Abkommen, auf einen neuen Rahmen für den Wettbewerb. Konzentrationsprozesse werden begrenzt, nachhaltigere Produktionsweisen verbindlich gemacht, Level Playing Fields für die Datenökonomie geschaffen und wettbewerbsverzerrende Praktiken eingehegt. Aber auch wenn „Grüne Geschäftsmodelle“ in vielen Bereichen gedeihen: hohe Erlöse, wachsende Umsätze und die Wertsteigerung des Unternehmens bleiben die zentralen Orientierungsmarken für den Erfolg. In vielen Bereichen dominieren weiterhin der preisgetriebene Wettbewerb und Skaleneffekte, aber auch im Premiumsegment und mit innovativen „Smart Products & Services“ lässt sich gutes Geld verdienen. Leistungsorientierung sowie ein hohes Veränderungs- und Innovationstempo prägen das Wirtschaften. Im Ergebnis ist die deutsche Wirtschaft im Jahr 2040 vielfältiger und im globalen Wettbewerb nach wie vor gut aufgestellt. Aber nicht nur das BIP, auch die soziale Ungleichheit ist weiter angewachsen.

Das Szenario

Yossi SheffiIt was the best of times for growth, it was the worst of times for growth.

In den 2020er Jahren ...

Nach den Krisenjahren geht es erst einmal darum, die Wirtschaft in Schwung zu bringen und den Normalbetrieb wiederherzustellen.

Viele Unternehmen haben die Herausforderungen erstaunlich gut verkraftet. Aber es gibt auch zahlreiche Krisenverlierer, die von den Turbulenzen hart getroffen wurden.

Es wird wieder auf mehr Globalisierung und weitergehende Wirtschaftsabkommen gesetzt. Insbesondere von einer stärkeren Teilhabe an den Wachstumsmärkten in Fernost und anderen Schwellenökonomien erhofft man sich positive Impulse.

Die multilaterale Handelsordnung wird wiederbelebt. Vereinbarungen zum Klimaschutz und zu anderen ökologischen Herausforderungen werden in das internationale Handelsregime integriert, ebenso wie soziale Mindeststandards. Insgesamt wird der ordnungspolitische Rahmen anhand von ESG-Benchmarks neu justiert.

Angesichts neuer Haftungsregeln und der Fragilität von ausschließlich nach Kostenerwägungen durchoptimierten Lieferketten setzen viele europäische Unternehmen aber auch wieder verstärkt auf Nearshoring, eigene Fertigungstiefe und Lagerhaltung. Von „Just in time“ zu „Just in case“.

Die marktbeherrschende Stellung der großen Plattform-Konzerne gefährdet zunehmend auch Unternehmen hierzulande. Mit ambitionierten Regulierungs-Initiativen wird für einen faireren Wettbewerb innerhalb des EU-Binnenmarkts gesorgt – rasche Fortschritte sind möglich, weil es kaum europäische Global Player gibt, auf die man hierbei Rücksicht nehmen muss.

Zu lange wurde zu wenig investiert. Für die digitale Transformation, klimaverträgliche Produktionsweisen und die Erneuerung der Infrastruktur werden nun umfangreiche Mittel mobilisiert.

Deutsche Unternehmen, insbesondere im Anlagen- und Maschinenbau, profitieren massiv vom globalen Investitionsboom. Der Umbau der deutschen Automobilindustrie hin zur E-Mobilität ist auf gutem Wege. Zudem ist Deutschland Marktführer in vielen ökoeffizienten Technologien und zunehmend auch in Bereichen der sich rasch entwickelnden Bio-Ökonomie.

Gegenläufige Entwicklungen prägen den Arbeitsmarkt. Während an vielen Stellen ein massiver Fachkräftemangel herrscht, nehmen an anderen Personalabbau, Arbeitsverdichtung und prekäre Arbeitsbedingungen zu. Die Vielfalt an Beschäftigungsformen wird größer, ebenso wie der Druck, sich permanent weiterzuqualifizieren. Die Verinselung der Tariflandschaft setzt sich weiter fort ...

Ende der 2020er-Jahre trübt sich die Konjunktur ein. Die wachsende Unsicherheit in weiten Teilen der Mittelschicht trägt zu einer Zurückhaltung beim Konsum bei. Auch der Wirtschaftsabschwung in China und einigen anderen Schwellenökonomien belastet die deutsche Wirtschaft.

Wie viele andere Länder, verfehlt Deutschland seine Klimaziele für 2030. Erstmals werden hierfür Strafzahlungen fällig.

Die 2030er Jahre

... beginnen mit positiven Zahlen und großer Zuversicht: wirtschaftliche Erholung in Asien ... Fortschritte in der Kreislaufwirtschaft ... EU-MENA-Energiepartnerschaft gut angelaufen ... neue Technologien und Aufbruchstimmung in der Raumfahrt ...

Das 40-jährige Bestehen des EU-Binnenmarkts ist ein Grund zum Feiern, aber auch Anlass, die strukturellen Herausforderungen in den Blick zu nehmen: eine schwache Peripherie, Belastungen durch die demografische Entwicklung, die hohen Kosten der Klimakrise, der zunehmende Wettbewerbsdruck, schlechtere „terms of trade“ ...

Chinesische Produzenten haben sich mit ihren E-Autos aufgrund eines hervorragenden Preis-Qualitäts-Verhältnisses auf dem europäischen Markt erfolgreich etabliert. Gleichzeitig stagnieren die Absätze der deutschen Autobauer auf den asiatischen Märkten. Ähnlich verläuft die Entwicklung in anderen Branchen.

Umfassender und schneller hat man in Fernost auf Industrierobotik, lernende KI und Deep Marketing gesetzt. Und sich mit langfristigen Lieferverträgen den Zugriff auf strategisch wichtige Rohstoffe gesichert.

Der Digitalisierungsboom ebbt Mitte der 2030er-Jahre ab. Weltweit sind die meisten Produktionsstandorte ausoptimiert. Die Märkte sind gesättigt, es bestehen gewaltige Überkapazitäten. Standorte müssen geschlossen werden – auch in Deutschland.

Nicht nur Europa, auch die USA verlieren politisch, wirtschaftlich und kulturell an Gewicht. Trends und Innovationen kommen immer häufiger aus Asien und spiegeln die Vorlieben der dortigen Konsumenten wider.

Im Jahr 2040

... ist Deutschland durch eine vielfältige Unternehmenslandschaft geprägt. Der Anteil der Industrie ist nach wie vor vergleichsweise hoch, die Exportorientierung ebenfalls.

Umfassende Förderinstrumente, eine schlanke Bürokratie, Investitionen in Innovationen und Infrastruktur, effektive Unterstützungsmaßnahmen in Krisenphasen sowie eine umsichtige Wirtschafts- und Handelspolitik haben den Standort gestärkt.

Aber trotz der allgemein guten Wirtschaftslage haben einzelne Branchen, Unternehmen und Bevölkerungsgruppen die Herausforderungen des Wandels unterschiedlich gut bewältigt. Und trotz der Stärkung von sozialen und ökologischen Aspekten in der Wettbewerbsordnung treten vermehrt auch Anzeichen von Vernutzung, Überlastung und Erschöpfung zutage.

Viele spüren: Die fetten Jahre sind vorbei – auch wenn man im Augenblick noch gut von der Substanz leben kann.

Die Rentabilität bleibt weiterhin die Schlüsselgröße für den Unternehmenserfolg. Es geht um Kosteneffizienz, die schnelle Anpassung an Marktveränderungen, zielgenaues Marketing und die Nähe zum Point of Sale.

Entsprechend verlagern sich Investitionen, Produktion und Vertriebsstrukturen weiter in Richtung der Regionen mit einer größeren Wachstumsdynamik.

In Sachen ökologischer Nachhaltigkeit gibt es Licht und Schatten. SmartTech aus Deutschland hat hierzulande und in vielen anderen Regionen zu einer Entlastung der Umwelt beigetragen. Die Fortschritte hin zur Kreislaufwirtschaft haben die Ressourcenfrage deutlich entspannt.

Es besteht aber noch immer eine große „Wasserstofflücke“ und es muss weiter auf Brückenlösungen gesetzt werden. Die Klimaschutzvorgaben für Deutschland werden auch 2040 wieder verfehlt. Bei anderen ökologischen Parametern besteht ebenfalls hoher Handlungsbedarf.

Trotz der dynamischen Entwicklung vieler Branchen fiel das gesamtwirtschaftliche Wachstum eher moderat aus und lag im letzten Jahrzehnt im Mittel bei nur knapp einem Prozent.

Die Gesellschaft segmentiert sich weiter in Kern und Rand. Einkommen, Vermögen, Teilhabe und Zugänge driften immer weiter auseinander. Die Spielräume der Politik zur Umverteilung sind begrenzt – man hat sich in den zurückliegenden Krisen sowie für die Gestaltung der Transformation verausgabt.

Der Arbeitsmarkt ist durch ein Nebeneinander von privilegierten Experten und Kernbelegschaften, befristet Beschäftigten und Gig-Workern gekennzeichnet. Die Konsumgütermärkte polarisieren sich zunehmend in ein Premiumsegment für den wohlhabenden Teil der Gesellschaft und günstige Massenware für den größer werdenden Teil der weniger zahlungskräftigen Haushalte. Auch hier zeigt sich das Schrumpfen der Mittelschicht.

Allgemein herrscht im Jahr 2040 eine gewisse Unsicherheit. Stehen wir vor einem neuen Boom oder deuten die Zeichen auf Niedergang? Die deutsche Gesellschaft blickt zurück auf zwei Jahrzehnte Modernisierung, Erneuerung und Umbau. Viele Themen und Herausforderungen sind jedoch immer noch die gleichen ...

Aber war es nicht auch unsere Hoffnung, dass vieles beim Alten bleiben kann?

Podcast

Wir haben unsere Szenarien auch dieses Mal wieder von professionellen Sprecher*innen vertonen lassen. Viel Spaß beim Hören!

Kurzfilm

Unsere animierten Kurzfilme bieten einen schnellen visuellen Einstieg in die vier Zukunftswelten von Unternehmen 2040.

Betriebswirtschaftliche Parameter

In den folgenden Abschnitten werden einige Kernmerkmale des Szenarios mit Blick auf verschiedene betriebswirtschaftliche Aspekte und Fragestellungen dargestellt:

- Wer sind in diesem Szenario die treibenden Kräfte und Akteure des Wandels?

- Wie verändert sich das Stakeholder-Verständnis?

- Wie sind Unternehmensstruktur und Wertschöpfungsketten organisiert?

- Wie gestaltet sich die Unternehmensführung bzw. Corporate Governance?

- Wie finanziert sich das Unternehmen?

- Wie entwickelt sich der Arbeitsmarkt, wie wird er reguliert und wie verändert sich das Personalmanagement?

- Wie wandeln sich Controlling, Accounting und Reporting?

- Wie verändert sich Produktentwicklung und Marketing?

Treibende Kräfte und Akteure des Wandels

- Wettbewerbsdruck und weiterhin Dominanz der Shareholder-Maxime, zugleich weitergehende Regulierung (insb. Wettbewerbsordnung zur Einhegung marktbeherrschender Unternehmen, ESG-Regulierung, Taxonomie);

- Spannungsfeld: nachhaltige Wettbewerbsordnung (weg von toxischem Wettbewerb) vs. Wettbewerbsfähigkeit, Renditedruck.

Stakeholder-Verständnis

- Unternehmensentscheidungen orientieren sich primär an Rendite und Wertsteigerung (Shareholder-Interessen) sowie Customer-Relations, der Compliance mit den bestehenden Regulierungen und – wo starke Verhandlungsmacht besteht – auch den Belangen der Kernbelegschaften

Unternehmensstruktur & Wertschöpfungsketten

- Großunternehmen und starker Mittelstand („Hidden Champions“), hohes Maß an wirtschaftlicher Verflechtung und Exportorientierung; die weitergehende Integration der Weltwirtschaft und ein rasantes Innovationstempo erzeugen einen permanenten Wettbewerbsdruck;

- Produktionsstandorte in Deutschland sind gut in die internationalen Lieferketten und Handelsbeziehungen integriert.

Unternehmensführung/Corporate Governance

- „Management by Numbers“: klare Hierarchien und Erfolgsindikatoren, Dominanz von Rendite und Wertsteigerung des Unternehmens als Handlungsmaßstäbe;

- Risiko- bzw. Resilienzmanagement werden strategisch wichtiger, Compliance mit Regulierung und ESG-Benchmarks ebenso;

- Umfassendere Haftungsbereiche (z. B. für Lieferketten und externe ökologische Effekte von Produkten) und hohe Bedeutung des Reputationsmanagements

Finanzierung

- Weiterhin hohe Bedeutung von Kapitalmärkten (Anleihen, Kredite, Investoren);

- Wachsender Einfluss von Taxonomien und ESG-Benchmarks;

- Aktienmarkt: wenige Großanleger/Investmentfonds, viele Unternehmen (Machtbalance verschiebt sich noch weiter);

- Bedeutungszuwachs von privatem und öffentlichem Venturecapital;

- Investoren denken/handeln etwas langfristiger (längere, komplexere Innovationszyklen, Haftungsfragen), zum Teil werden auch „Last Man Standing“-Strategien verfolgt.

Arbeitsmarkt, seine Regulierung und Personalmanagement

- Die Intensivierung der Wettbewerbssituation trägt zu einer zunehmenden Flexibilisierung im Arbeitsmarkt bei;

- Leistungsbezogene Anreizstrukturen (dezentral-hierarchische Steuerungsformen über „Zielvereinbarungen“) und agile Arbeitsformen;

- Tarifbindung und Mitbestimmung verlieren weiter an Einfluss, mehr individuelle Aushandlungsprozesse;

- Weitere Segmentierung der Arbeitsbedingungen (gleichzeitige Zunahme prekärer und privilegierter Arbeitsverhältnisse, Erosion der „Mitte“);

- Der Mangel an Fachkräften und bestimmten anderen Berufsgruppen erhöht deren Verhandlungsmacht.

Controlling, Accounting & Reporting

- Zentrales Performancemaß und Erfolgskriterium bleiben die gängigen Kennziffern (Return on Investment, Marktanteile, Unternehmenswert etc.);

- Berichtsformate, die bereits heute existieren (EU-Disclosure-Verordnung, ESG-Benchmarks) werden weiterentwickelt;

- Informationen hinsichtlich sozialer und ökologischer Folgen der Unternehmenstätigkeit werden zu harten Indikatoren im Rechnungswesen (entsprechend der geltenden Regulierungsstandards);

- Zunehmende Bedeutung einer Gender- und Diversity-Berichterstattung, insb. auf Führungsebenen.

Produktentwicklung und Marketing

- Distributivkräfte sind zunehmend „spielentscheidend“, es geht um die schnelle Anpassung an Marktveränderungen, zielgenaues Marketing und die Nähe zum Point of Sale;

- Die Konsumgütermärkte polarisieren sich zunehmend in ein Premiumsegment für den wohlhabenden Teil der Gesellschaft und günstige Massenware für den größer werdenden Teil der weniger zahlungskräftigen Haushalte.

Nachhaltigkeit

Im Jahr 2040 ist Nachhaltigkeit ein selbstverständlicher Industrie-Standard für den globalen Markt (neben anderen), kein normatives Leitprinzip mehr. Unternehmen müssen CO₂-Ziele, Ressourceneffizienz und ESG-Rankings erfüllen, um überhaupt teilnahmeberechtigt zu sein. Ob die Maßnahmen reale Wirkung entfalten, ist zweitrangig – entscheidend ist die formale Einhaltung der Standards. Gleichzeitig zeigt sich: Viele ökologische Herausforderungen bleiben unterbelichtet, die Umsetzung ist von Kosten- und Wettbewerbsdruck geprägt. Reboundeffekte verringern zudem die Wirksamkeit von Effizienzsteigerungen – denn was günstiger ist, wird auch mehr nachgefragt.

- Investitionen und Industriepolitik: Es wird ordentlich Geld in die Hand genommen – mit einer aktiven staatlichen und EU-weiten Industriepolitik wird die Transformation der deutschen Industrie vorangetrieben. „Green Tech“ soll dabei eine Schlüsselrolle spielen – als wesentlicher „Markenkern“ für die Wiederbelebung der deutschen bzw. europäischen Wettbewerbsfähigkeit. Ambitionierte ESG-Benchmarks definieren hierfür das Level Playing Field.

- Globale Spielregeln – Märkte sind weltweit geöffnet, Nachhaltigkeitsstandards harmonisiert und international anerkannt. Offiziell herrscht Wettbewerbsneutralität, doch in der Praxis setzen Regionen Regeln unterschiedlich streng um. Ambitionierte ESG-Benchmarks und Taxonomien werden zwar beschlossen, aber angesichts des hohen globalen Wettbewerbsdrucks und erfolgreicher Lobbyarbeit nach und nach aufgeweicht. Entscheidend bleibt die Vergleichbarkeit der Kennzahlen – wer sie liefert, ist dabei.

- Effizienz als Leitbild – Ökologische Innovationen dienen hier vor allem der Ressourceneffizienz, Kostensenkung und Produktivitätssteigerung. Nachhaltigkeit heißt: weniger Energieverbrauch, optimierte Lieferketten, verbesserte Kennzahlen. Gleichzeitig wird Ökoeffizienz durch Mengenwachstum oft kompensiert (Rebound-Effekte), während „grüne Technologien“ selbst enorme Ressourcenverbräuche erzeugen.

- Nachhaltigkeit als Kennzahl – Unternehmen berichten permanent und in Echtzeit über ESG-Scores, CO₂-Reduktionen und Effizienzquoten. Rankings und Ratings bestimmen Investitionen und Marktchancen. Viele ökologische Themen – wie z.B. Biodiversitätsverluste, Bodenerosion, Flächenversiegelung, oder die Emission biologisch nicht abbaubarer Stoffe – geraten ins Hintertreffen, da Klimaneutralität und CO₂-Reduktion im Zentrum stehen.

- Gesellschaftliche Werte – Steigender Konsum und Umsatz bleiben Motor der Wirtschaft. Nachhaltigkeit erscheint im Alltag der Menschen vor allem als Produktlabel oder Qualitätsmerkmal im Export: „effizient, ressourcenschonend, zertifiziert“. Ein grundsätzlicher Wertewandel bleibt aus.

- Politischer Rahmen – Die Politik sorgt für Transparenz, einheitliche Standards und internationale Durchsetzung. Ambitionierte Leitbilder einer sozial-ökologischen Transformation treten allerdings in den Hintergrund, Vorrang hat die Sicherung von Wettbewerbsfähigkeit. Zudem kommen Rahmenbedingungen wie bezahlbarer Wasserstoff, Ladeinfrastruktur oder Gebäudesanierung langsamer voran als geplant, Fristen werden wiederholt verlängert. Zugleich führt immer aufwendigere Regulierung zu hohen Bürokratiekosten und Zertifizierungsbarrieren.

- Standortdruck – An deutschen Standorten geraten Investitionen in Nachhaltigkeit unter Druck, da hoher Renditeanspruch, preisgetriebener Wettbewerb und der Verlust von Marktanteilen die Handlungsspielräume der Unternehmen einschränken.

- Wie beeinflussen ökonomische Rahmenbedingungen wie Standortwettbewerb, Renditeanforderungen und hohe Regulierungskosten die Umsetzung von Nachhaltigkeit – und inwiefern führt dies dazu, dass Unternehmen Maßnahmen eher formal erfüllen, Kennzahlen priorisieren oder Greenwashing betreiben?

- Was sind die Kernvoraussetzungen für ein faires Level Playing Field, das insbesondere die kleineren und mittleren Unternehmen nicht durch ein Übermaß an Bürokratiekosten und Berichtspflichten überfordert?

- Reichen Effizienzsteigerungen aus, um ökologische Krisen umfassend zu bewältigen – oder führen Rebound-Effekte und die Fokussierung auf Klimaneutralität dazu, dass andere ökologische Probleme wie z.B. Biodiversität oder die Bodenerosion weitgehend ungelöst bleiben?

- Welche sozialen Dimensionen (z. B. Arbeitsstandards, Gerechtigkeit) fallen unter den Tisch, wenn Nachhaltigkeit primär ökologisch und quantitativ gemessen wird?

- Wer setzt die Standards und Benchmarks – Politik, internationale Institutionen oder Konzerne – und wessen Interessen bestimmen sie?

- …

- Wie kann man sicherstellen, dass Nachhaltigkeitsmaßnahmen nicht nur Kennzahlen erfüllen, sondern tatsächlich die Arbeits- und Produktionsbedingungen der Beschäftigten verbessern und positive ökologische Wirkungen entfalten?

- Welche Hebel können Mitbestimmungsakteure nutzen, um die Planung, Einführung und Umsetzung von Nachhaltigkeitsmaßnahmen aktiv mitzugestalten?

- Wie kann man den Arbeitgeber dazu bewegen, Weiterbildungs- und Qualifizierungsangebote bereitzustellen, damit alle Mitarbeitenden effizient an nachhaltigen Prozessen mitwirken können?

- Welche Arbeitsplätze und Gruppen profitieren von Nachhaltigkeitsinitiativen, und wie verhindert werden, dass andere durch Kostendruck, Standortverlagerungen oder steigende Bürokratiebelastungen benachteiligt werden?

- Wie können Beschäftigte vor zusätzlichem Druck und Belastung geschützt werden, die durch Echtzeit-Monitoring, Berichtspflichten und Effizienzziele entstehen?

- Wie kann die Mitbestimmung dazu beitragen, den Zusammenhalt der Belegschaft zu stärken und Polarisierungen z. B. zwischen Stammbelegschaft, Leih- und Werkkräften sowie prekären Beschäftigten zu verhindern, während ökologische Standards umgesetzt werden?

- …

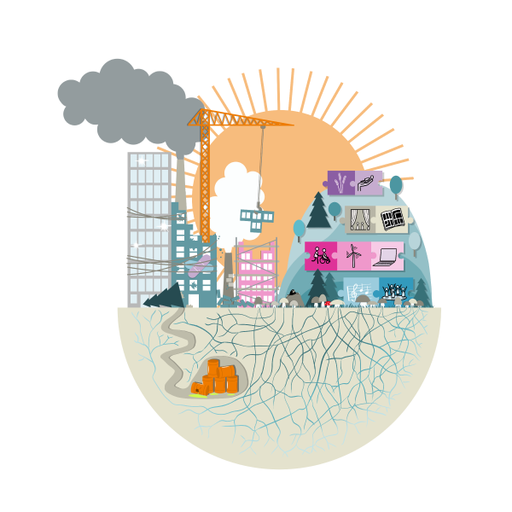

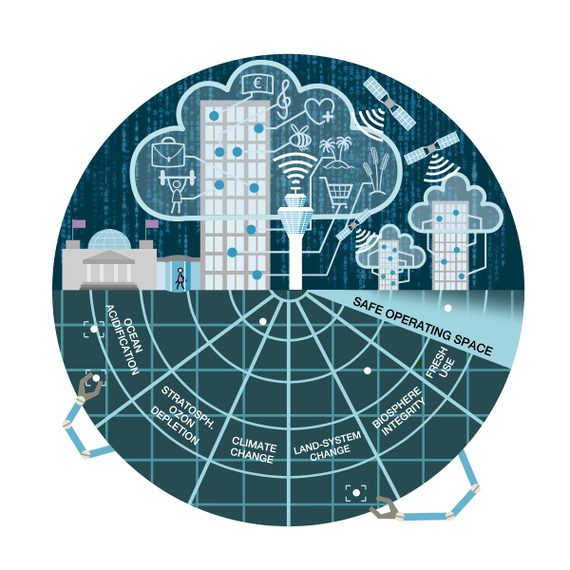

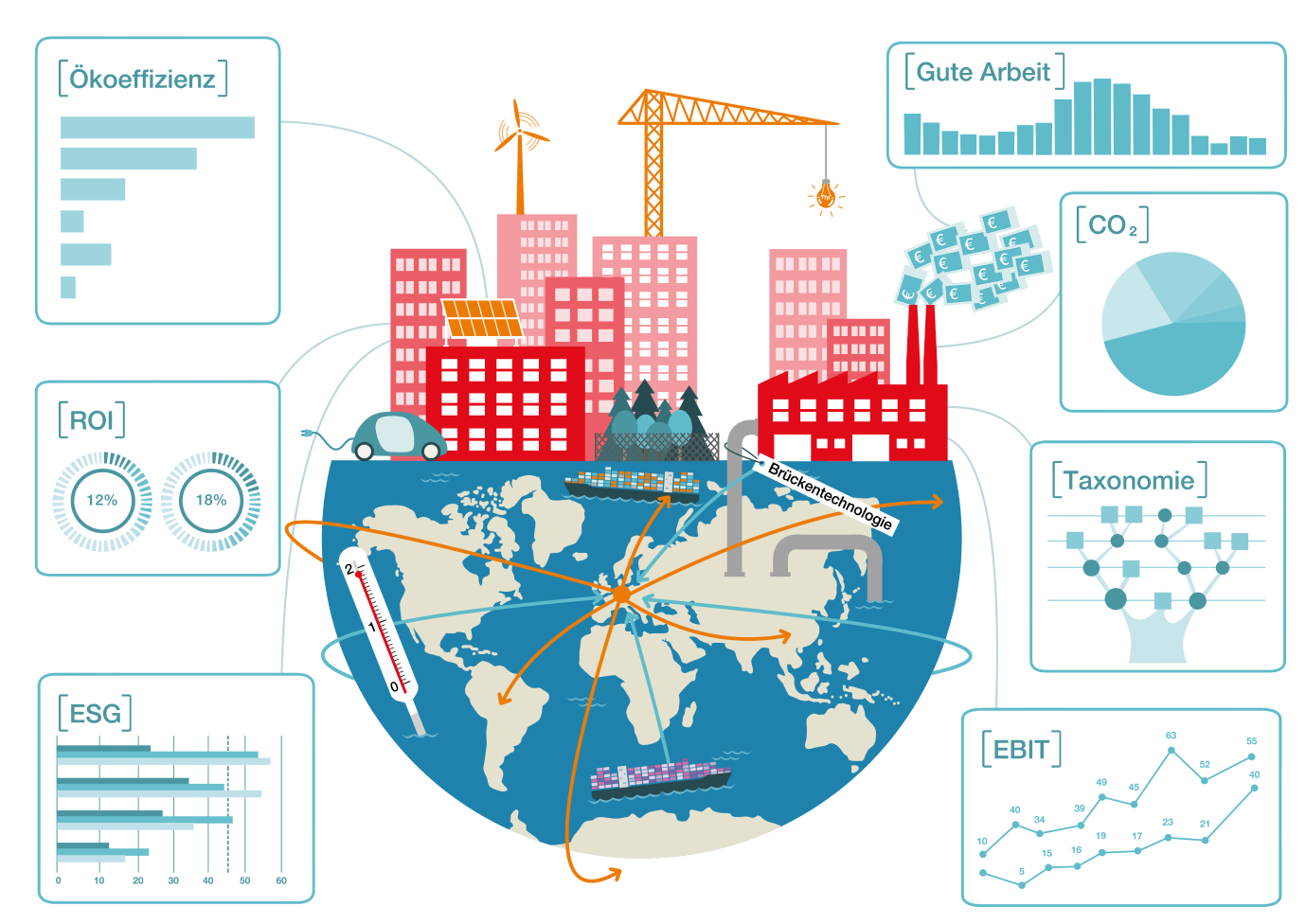

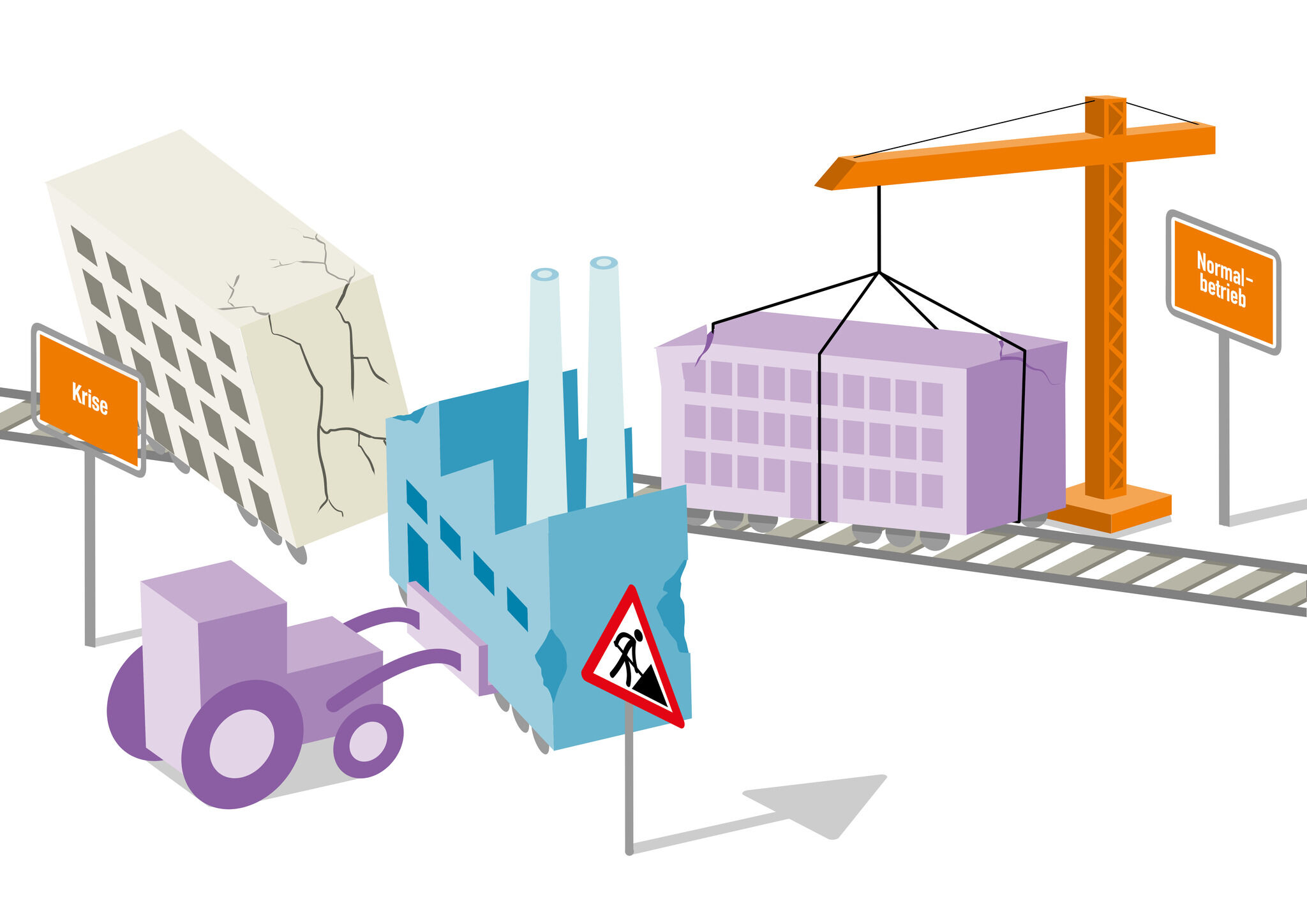

Illustrationen

Das Szenario "BENCHMARK" in Bildern ...

Alle Szenarien & weitere Infos

Szenarien für die Transformation

Unternehmen 2040

Wie verändert sich die Unternehmenswelt in Deutschland in den kommenden zwei Jahrzehnten? Vier Szenarien – BENCHMARK, BRICOLAGE, B.I.G. TECH und GEO-ECONOMICS – erkunden unterschiedliche mögliche Entwicklungspfade für Rahmenbedingungen unternehmerischen Handelns.